رودريغو بالبونتين*

أهم النقاط الرئيسية

- منذ عام 2000، شهدت حصص واردات الجنوب العالمي تحولاً حاداً: فقد شهدت الصين نمواً بأكثر من 21 نقطة مئوية، بينما شهدت الولايات المتحدة انخفاضاً بمقدار 10 نقاط مئوية - والفجوة أكبر في سلع القوة الاقتصادية الوطنية.

مقدمة

يُعرَّف الجنوب العالمي بأنه الدول النامية خارج أوروبا والتي لا تُعتبر خصوماً أجانب للولايات المتحدة، وهو في طليعة الحرب التكنولوجية الصناعية بين الولايات المتحدة وحلفائها الصين. وتُعدّ جمهورية الصين الشعبية قوة تجارية عظمى، ولها أوجه تشابه تاريخية مع استراتيجية ألمانيا في أواخر القرن التاسع عشر، والتي تركز على إحداث تبعية تجارية واستخدام التجارة لاكتساب ميزة تنافسية لصناعاتها المتقدمة، وذلك كله في محاولة للحد من تطور خصومها . يتعين على أمريكا الاستجابة من خلال توسيع قدرتها التنافسية في قطاعات الطاقة الوطنية، وهي قطاعات استراتيجية للريادة التكنولوجية والاقتصادية الأمريكية، وتشمل الدفاع والاستخدام المزدوج والصناعات التمكينية. 2

تُعدّ الصناعات الوطنية الكبرى، مثل أشباه الموصلات والأدوية، كثيفة رأس المال. فهي تحتاج إلى الإيرادات الناتجة عن الإنتاج الضخم لتعويض الاستثمارات الأولية المكثفة في البحث والتطوير، ولتحقيق إيرادات يُعاد استثمارها في أجيال مستقبلية من الابتكار. وقد أوضحت مؤسسة تكنولوجيا المعلومات والابتكار (ITIF) أن "الشريحة الأولى من جيل جديد باهظة الثمن للغاية نظرًا لحجم البحث والتطوير المطلوب. أما إنتاج الشرائح اللاحقة فهو أرخص بكثير، إذ لا يتبقى سوى تكاليف المواد والعمالة. ونتيجة لذلك، فإن التكاليف الثابتة في هذه الصناعات مرتفعة للغاية، بينما التكاليف الحدية منخفضة. "

في حين أن صادرات الولايات المتحدة إلى الاقتصادات النامية في عام 2020 كانت أكثر من ستة أضعاف صادرات الصين، إلا أنها بحلول عام 2024 أصبحت 56 بالمائة من صادرات الصين - وتتفاقم هذه الفجوة عند تحليل صادرات الطاقة الوطنية فقط.

يتناول هذا التقرير تجارة الولايات المتحدة والصين واستثماراتهما ومبيعاتهما في دول الجنوب العالمي من منظور اقتصادي تقني. يُعدّ الوصول إلى الاقتصادات النامية عاملاً بالغ الأهمية لتمكين الشركات من تحقيق النمو المتسارع، وتشهد صادرات الصين ومبيعاتها واستثماراتها في هذه الأسواق نمواً ملحوظاً مقارنةً بنظيرتها الأمريكية. يُمثّل الجنوب العالمي - باستثناء الصين - 5.2 مليار نسمة و34% من الاقتصاد العالمي، ومن المتوقع أن ترتفع هذه النسبة إلى 45% بحلول عام 2050.

في حين تجاوزت صادرات الولايات المتحدة إلى الاقتصادات النامية في عام 2020 صادرات الصين بأكثر من ستة أضعاف، انخفضت بحلول عام 2024 إلى 56% فقط من صادرات الصين، وتتفاقم هذه الفجوة عند تحليل صادرات القوة الاقتصادية الوطنية فقط. تهيمن المنتجات الصينية في قطاعات السلع الاستهلاكية المصنعة والسيارات ومعدات الاتصالات على أسواق الجنوب العالمي. وأخيرًا، على الرغم من تقارب إجمالي الاستثمار الأجنبي المباشر من الصين والولايات المتحدة في الاقتصادات الناشئة خلال السنوات الخمس عشرة الماضية، فقد تجاوزت استثمارات البنية التحتية المدعومة من الدولة الصينية الدعم الفيدرالي الأمريكي بعشرة أضعاف.

إن سعي الصين للهيمنة على الصناعات المتقدمة يتبع استراتيجية مألوفة. 4يبدأ الأمر بجذب الاستثمارات الأجنبية ودفع الشركات متعددة الجنسيات نحو أعلى سلسلة القيمة داخل الصين. هذه الاستثمارات، إلى جانب نقل التكنولوجيا القسري، تُمكّن من التعلم من المعارف الجديدة في البلاد، مما يؤدي إلى تحول نحو نموذج تنمية "الصين المحدودة" الذي يركز على الابتكار المحلي. بمرور الوقت، تصبح هذه الشركات مبتكرة مستقلة، ويتقلص نفوذ الشركات الأجنبية ووصولها إلى السوق. المرحلة الأخيرة هي التوسع الخارجي: فبمجرد أن تحقق الشركات الصينية النجاح محلياً، تساعدها الدولة على التوسع عالمياً، والاستحواذ على حصة سوقية، وتحديد شروط المنافسة. بهذا المعنى، فإن التوسع الدولي للشركات الصينية الرائدة ليس أثراً جانبياً للسياسة الصناعية، بل هو تتويج للاستراتيجية نفسها.

في هذا السياق، يصف الجزء المتبقي من هذا التقرير التوسع الدولي للصين في الجنوب العالمي. يبدأ التقرير بتعريف مفهوم "الجنوب العالمي". ثم يتناول توسع الصين في الأسواق الناشئة من خلال التجارة والاستثمار والمبيعات، ويقارنه بالولايات المتحدة. ويختتم التقرير بتوضيح كيف يمكن للولايات المتحدة "استعادة" نفوذها في الجنوب العالمي، وذلك بالتحول نحو إطار "العولمة 2.0".

مفهوم الجنوب العالمي

توجد تعريفات عديدة لمصطلح "الجنوب العالمي" أو "الاقتصادات النامية"، ولا يخلو أي منها من الجدل. وتُستثنى الدول ذات الدخل المرتفع - مثل أستراليا وفرنسا والولايات المتحدة - بشكل واضح من هذه المجموعة، بينما تُعتبر اقتصادات دول أفريقيا جنوب الصحراء ذات الدخل المتوسط الأدنى، مثل كينيا ونيجيريا، جزءاً لا يتجزأ من الجنوب العالمي.

تتعدد تعريفات المنظمات متعددة الأطراف. ولعلّ تصنيف منظمة التجارة العالمية الذاتي يُعدّ تعريفاً أكثر إشكالية بالنسبة للدول النامية، إذ يمكن لكل دولة أن تُعرّف نفسها للاستفادة من برامج التجارة التفضيلية؛ فبحسب معايير منظمة التجارة العالمية، تُعتبر الدول الغنية مثل إسرائيل وسنغافورة وكوريا الجنوبية "اقتصادات نامية". 5في المقابل، يُعد تصنيف البنك الدولي للدول حسب مستوى الدخل مؤشراً أفضل لتحديد دول الجنوب العالمي باستبعاد الاقتصادات ذات الدخل المرتفع؛ ومع ذلك، وفقاً لهذا المعيار، فإن بعض الاقتصادات الأوروبية، مثل ألبانيا ومقدونيا الشمالية وصربيا، ستكون جزءاً من الجنوب العالمي، بينما ستخرج بعض دول أمريكا اللاتينية، مثل تشيلي وكوستاريكا وأوروغواي، من هذا النطاق. 6وبالمثل، فإن الدول غير الأعضاء في منظمة التعاون الاقتصادي والتنمية (OECD) - وهي مجموعة تضم في الغالب دولاً غنية - غير كافية، حيث أن دولاً مثل الأرجنتين والبرازيل وإندونيسيا وتايلاند تخضع رسمياً لعملية الانضمام إلى منظمة التعاون الاقتصادي والتنمية. 7

تعتبر الصين نفسها جزءاً من الجنوب العالمي. وكما صرّح شي جين بينغ، "ستظل الصين دائماً عضواً في الجنوب العالمي، وشريكاً موثوقاً به على المدى الطويل للدول النامية الأخرى، وفاعلاً ومبادراً يعمل من أجل قضية التنمية العالمية".

المربع 1: تعريف الصناعات ذات القوة الاقتصادية الوطنية

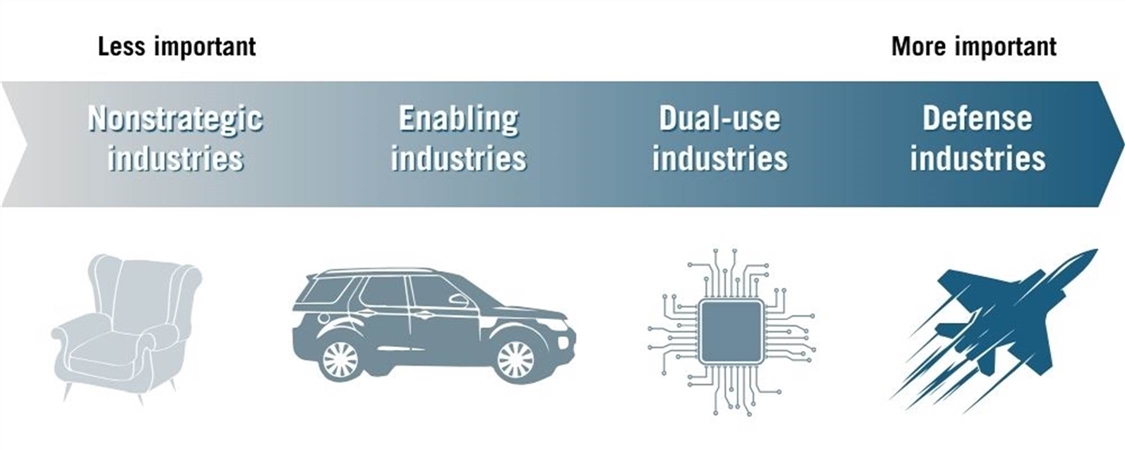

الرأي السائد هو أن الصناعات الدفاعية هي وحدها التي تُؤثر على القوة الوطنية. لكن هذا الرأي بات الآن مُقيِّداً للغاية. وكما كتب كوريلي بارنيت: "إن إنتاج الذخائر للحرب الحديثة لا يقتصر في المقام الأول على صناعات التسليح المتخصصة، كما يظن البعض، بل يشمل جميع تلك الموارد الصناعية والعلمية المتنوعة التي تُسهم في وقت السلم في ازدهار التجارة التصديرية وتوسعها". 8وبناءً على ذلك، طوّر معهد تكنولوجيا المعلومات (ITIF) تصنيفًا للصناعات الأمريكية وفقًا لأهميتها في تعزيز القوة الوطنية. ويمكن النظر إلى هذا التصنيف على أنه سلسلة متصلة بين الصناعات الدفاعية من جهة، والصناعات غير الاستراتيجية من جهة أخرى، مع وجود الصناعات الاستراتيجية والصناعات الداعمة لها في المنتصف. (انظر الشكل 1).

تقع الصناعات الدفاعية على أحد طرفي الطيف. ومن الواضح أن صناعات مثل الذخيرة، والصواريخ الموجهة، والطائرات والسفن العسكرية، والدبابات، والطائرات المسيّرة، والأقمار الصناعية الدفاعية، وغيرها، تُعدّ صناعات استراتيجية. فعدم امتلاك قدرات ابتكارية وإنتاجية عالمية المستوى في هذه الصناعات يعني ضعف القدرات العسكرية. ويتفق صناع السياسات من مختلف الأطياف السياسية (باستثناء اليمين الانعزالي واليسار السلمي) عمومًا على أن هذه الصناعات استراتيجية، وأن قوى السوق وحدها لن تحقق النتائج المرجوة.

الشكل 1 : مقياس الطاقة الصناعية

على النقيض تمامًا، توجد صناعات لا تملك الولايات المتحدة فيها مصالح استراتيجية حقيقية. تشمل هذه الصناعات الأثاث، وصناعة القهوة والشاي، والدراجات، ومصانع السجاد، وإنتاج النوافذ والأبواب، وصناعة الزجاجات البلاستيكية، وإنتاج توربينات الرياح، ومعدات الحدائق، والسلع الرياضية، والمجوهرات، والتوابيت، والألعاب، ومستلزمات النظافة الشخصية، وأحذية الجري، وغيرها. وإذا ساءت الأمور وسيطر خصومنا (مثل الصين) على أي من هذه الصناعات وقرروا قطع الإمدادات عن أمريكا، فسننجو - جزئيًا، لأن أيًا من هذه الصناعات ليس حيويًا لتسيير الاقتصاد الأمريكي، إذ أن العديد منها سلع نهائية قد تسبب إزعاجًا للمستهلكين لكنها لن تُشل أي صناعة، وأيضًا لأنه في معظم الحالات، يمكن بدء الإنتاج المحلي أو توسيعه بسهولة نسبية، لأن أيًا من هذه المنتجات ليس معقدًا تقنيًا من حيث المنتج أو العملية، كما أن حواجز الدخول منخفضة نسبيًا.

إلى جانب الصناعات الدفاعية، تُعدّ الصناعات ذات الاستخدام المزدوج بالغة الأهمية لقوة الولايات المتحدة. ففقدان قطاعات الطيران والفضاء، والأدوية، والكيماويات، وأشباه الموصلات، وشاشات العرض، والبرمجيات المتقدمة، وكابلات الألياف الضوئية، ومعدات الاتصالات، وآلات التشغيل، والمحركات، وأجهزة القياس، وغيرها من القطاعات ذات الاستخدام المزدوج، سيمنح خصومنا نفوذًا هائلًا على أمريكا. ومجرد التهديد بقطع هذه الصناعات (بافتراض أنهم قد ألحقوا الضرر أيضًا بحلفائنا في هذه القطاعات) كفيلٌ بدفع صانعي السياسات الأمريكيين إلى طاولة المفاوضات فورًا. كما أن الصناعات الوطنية للطاقة تحتاج عادةً إلى نطاق عالمي للعمل. علاوة على ذلك، فإن العديد منها سلع وسيطة، مثل أشباه الموصلات والكيماويات، حيث سيؤدي قطع الإمدادات عنها إلى شلّ العديد من الصناعات الأخرى. وأخيرًا، يصعب إعادة بناء هذه الصناعات بعد فقدانها نظرًا لتعقيد عمليات إنتاجها، والمعرفة المتخصصة المطلوبة بمنتجاتها، وأهمية الموارد الصناعية المشتركة التي تدعمها. بعبارة أخرى، تُعدّ حواجز الدخول مرتفعة، وإذا فُقدت، فسيكون من الصعب والمكلف للغاية إعادة بنائها.

أخيرًا، هناك الصناعات التمكينية. وهي صناعاتٌ، في حال انقطاع الولايات المتحدة عنها، ستكون الآثار المباشرة على الجاهزية العسكرية ضئيلة، وسيتمكن الاقتصاد الأمريكي من الصمود لفترةٍ من الزمن على الأقل دون إنتاج. يمكن لأمريكا أن تستمر لسنواتٍ عديدة دون قطاع السيارات، إذ سنستمر جميعًا في قيادة السيارات لفترةٍ أطول. ولكن نظرًا لطبيعة هذه الصناعات - بما في ذلك تطوير التكنولوجيا، وابتكار العمليات، والمهارات، والمؤسسات الداعمة - فإن فقدانها سيضر بكلٍ من الصناعات ذات الاستخدام المزدوج والصناعات الدفاعية. ذلك لأن الصناعات التمكينية تُسهم في الموارد الصناعية المشتركة التي تدعم الصناعات الدفاعية ذات الاستخدام المزدوج. إن ضعف قطاع السيارات بشدة سيُضعف منظومة الدبابات والمركبات العسكرية. وبالمثل، فإن ضعف قطاع بناء السفن التجارية يُضعف بناء السفن العسكرية. كما أن ضعف قطاع الإلكترونيات الاستهلاكية يُضعف الإلكترونيات العسكرية.

من بين الصناعات التمكينية، توجد مجموعة أساسية من الصناعات التي تُشكل "الموارد الصناعية المشتركة"، والتي تُسمى أحيانًا "الصناعات الأم". تشمل هذه الصناعات أدوات وآلات التصنيع، وتصنيع المعادن والسبائك، والقولبة بالحقن، والتغليف الإلكتروني، والمواد الكيميائية المتخصصة، وهي أساسية لتحويل التقنيات المختبرية إلى منتجات تجارية، وبناء سلاسل إمداد جديدة، وتوسيع نطاق الطاقة الإنتاجية الأمريكية. وقد خسرت الولايات المتحدة هذه الصناعات بشكل كبير. ويبدو أنها أيضًا خارج نطاق اهتمام صانعي السياسات والمستثمرين على حد سواء، لأنها ليست من الصناعات الواعدة.

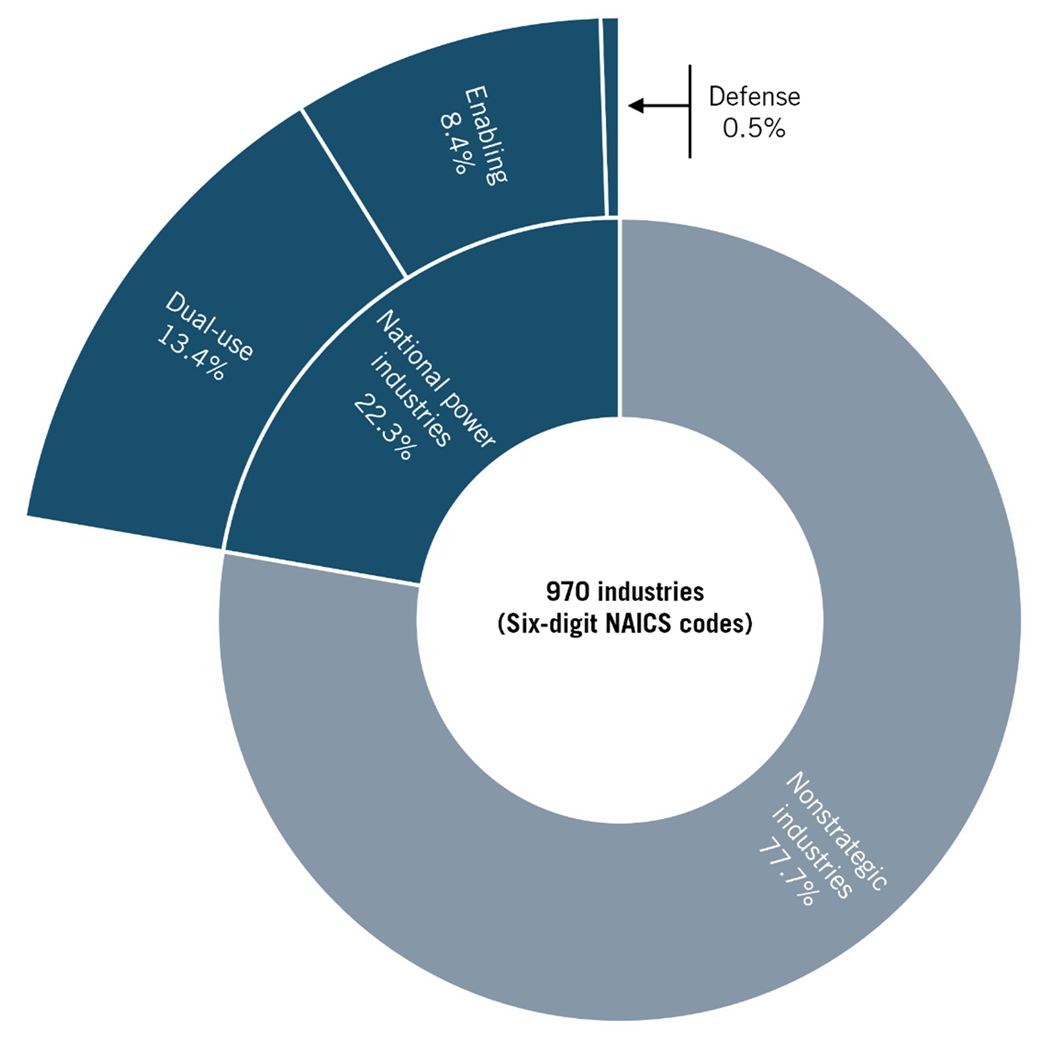

صنّفت مؤسسة ITIF الصناعات الـ 970 المصنفة وفقًا لرموز نظام تصنيف الصناعات في أمريكا الشمالية (NAICS) إلى أربع فئات. 9تُشكّل الصناعات ذات الطاقة 22.3% من إجمالي الصناعات (انظر الشكل 2). معظم الصناعات الأخرى ليست ذات طاقة، ويعود ذلك في جزء كبير منه إلى كونها قطاعات غير تجارية، مثل مكاتب المحاماة وصالونات الحلاقة. من بين الصناعات ذات الطاقة (22.3%)، تُمثّل الصناعات الدفاعية 0.5% فقط، بينما تُمثّل الصناعات ذات الاستخدام المزدوج 13.4%. أما النسبة المتبقية، 8.4%، فتُمثّل الصناعات التمكينية. وفيما يخصّ التوظيف، في عام 2022، لم تتجاوز نسبة العاملين في الصناعات ذات الطاقة 9.5%. من بين هؤلاء، عمل 6.4% في الصناعات ذات الاستخدام المزدوج، و2.9% في الصناعات التمكينية، بينما لم تتجاوز نسبة العاملين في الصناعات الدفاعية 0.2%.

الشكل 2 : توزيع الصناعات المصنفة بستة أرقام وفقًا لتصنيف الصناعات الوطنية للطاقة الصادر عن مؤسسة ITIF

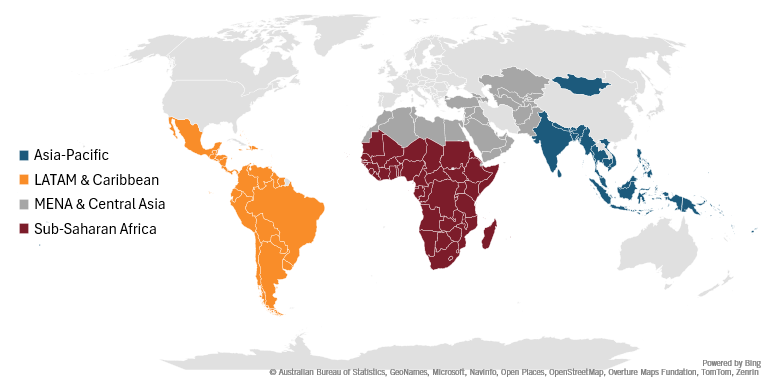

تُفهم دول الجنوب العالمي - لأغراض هذه الدراسة - على أنها دول نامية خارج أوروبا، ولا تُعتبر خصوماً أجانب للولايات المتحدة. يستخدم هذا التقرير تصنيف صندوق النقد الدولي للاقتصادات الناشئة والنامية لتحديد دول الجنوب العالمي. وتشمل قائمة صندوق النقد الدولي دولاً خارج نطاق هذا التقرير .استُبعدت جمهورية الصين الشعبية من هذه المجموعة، لكونها إحدى الدول التي شملها التحليل في المنافسة التكنولوجية والاقتصادية. كما استُبعدت الدول الأوروبية المدرجة في القائمة، وهي: ألبانيا، وبيلاروسيا، والبوسنة والهرسك، والمجر، وكوسوفو، ومولدوفا، والجبل الأسود، ومقدونيا الشمالية، وصربيا، وأوكرانيا. ونظرًا لمحدودية قدرة الشركات الأمريكية على المنافسة في الدول المعادية، يستثني هذا التقرير أيضًا الدول المدرجة في قائمة وزارة الخارجية الأمريكية للدول المعادية: كوبا، وإيران، وكوريا الشمالية، وروسيا .وبناءً على ذلك، يعتبر هذا التقرير 139 دولة جزءاً مما يسمى بالجنوب العالمي، والذي يضم 5.2 مليار نسمة، أو 64 بالمائة من سكان العالم. 12(انظر الشكل 3 والملحق 2.) يشير التحليل بشكل غير واضح إلى هذه المجموعة من البلدان باسم "الجنوب العالمي" و"الاقتصادات النامية" و"الأسواق الثالثة".

الشكل 3: دول الجنوب العالمي المشمولة في هذا التقرير، حسب المنطقة

تعتبر الصين نفسها جزءًا من الجنوب العالمي. وكما صرّح شي جين بينغ خلال قمة مجموعة العشرين لعام 2024، "ستظل الصين دائمًا عضوًا في الجنوب العالمي، وشريكًا موثوقًا به على المدى الطويل للدول النامية الأخرى، وفاعلًا ومبادرًا يعمل من أجل قضية التنمية العالمية". 13يُعدّ توسيع التعاون العلمي والتكنولوجي للصين مع دول الجنوب العالمي أولويةً بالنسبة لجمهورية الصين الشعبية. فعلى سبيل المثال، دعا وزير الخارجية وانغ يي في مارس 2025 إلى إعطاء "الأولوية لبناء القدرات العلمية والتكنولوجية لدول الجنوب العالمي". 14غالباً ما يُصاغ هذا التعاون على أنه "تعاون بين بلدان الجنوب"، وهو سرد يسمح للصين بتمييز نفسها عن المبادرات الغربية وتقديم الصين كمثال للتنمية، موضحةً كيف يشكل النموذج الصيني، من وجهة نظرها، مساراً تنموياً ناجحاً. 15

يتمثل نهج جمهورية الصين الشعبية تجاه دول الجنوب العالمي في الجمع بين دورها كمنسقة لهذه المجموعة من الدول ومعارضتها العلنية للولايات المتحدة، التي تُصوَّر كقوة مهيمنة عالمية أحادية الجانب. وتحت ستار "التعاون بين بلدان الجنوب"، سعت الصين إلى تنفيذ بعض مبادراتها الرئيسية في السياسة الخارجية. وتندرج الرؤية الدبلوماسية التي تروج لها جمهورية الصين الشعبية ضمن رؤية "المجتمع العالمي للمستقبل المشترك" (المعروفة أيضًا باسم "المصير المشترك") .الرسالة واضحة لا لبس فيها، إذ تسعى إلى وضع الصين بين الدول النامية، معارضةً القيم الديمقراطية الغربية، ومُعتبرةً السلطات القضائية - لا الأفراد - على قدم المساواة: "مع تشابك مصالحها وتداخل مصائرها، تتحول الدول إلى مجتمع ذي مصير مشترك. هذه الرؤية تسمو فوق القواعد الحصرية لسياسات التكتلات، ومفهوم القوة التي تُبرر الحق، و"القيم العالمية" التي تُحددها حفنة من الدول الغربية." 17وفي إطار هذه الرؤية، أنشأت الصين مبادرة الحزام والطريق (BRI) - وهو برنامج استثماري وقروض تمت مناقشته في أقسام أخرى من هذا التقرير.

ومن المنابر الدبلوماسية الأخرى ذات الصلة مجموعة البريكس، التي بدأت بالبرازيل وروسيا والهند والصين وجنوب إفريقيا في عام 2010، وانضمت إليها الأرجنتين (التي انسحبت من عضويتها) ومصر وإثيوبيا وإيران والمملكة العربية السعودية والإمارات العربية المتحدة في عام 2024. وهي عبارة عن تجمع فضفاض وغير رسمي للدول التي تسعى إلى تحقيق أجندة عالمية مشتركة تعارض التعددية الغربية .شهدت دول البريكس محاولات متفرقة لإنشاء آليات تمويل خارج نطاق المنظمات المالية متعددة الأطراف، ولتشجيع استخدام عملة أخرى غير الدولار الأمريكي. 19فعلى سبيل المثال، تشير محاولات مثل مبادرة "الشراء من دول البريكس" إلى وجود رغبة في تعزيز التجارة بين أعضاء البريكس. 20وهناك آراء أخرى، بل وأكثر فظاعة، تُصوّر الصين ومجموعة البريكس كنقطة تحوّل بالنسبة للدول النامية، ولا سيما في أفريقيا جنوب الصحراء، مما يساعد على منع "نهبها" من قبل الاقتصادات الغربية. 21كما يُبين هذا التقرير، فبينما يُعد الاستثمار الصيني ملحوظًا في أفريقيا، إلا أنه لا يُغير النهج الاستخراجي الذي اتبعته القوى العالمية الأخرى تجاه القارة. وأخيرًا، ومن المفارقات، أن مصطلح "بريكس" قد صاغه خبير اقتصادي أمريكي من شركة غولدمان ساكس عام 2001. 22

فيما يتعلق بالمساعدات الخارجية المقدمة لدول الجنوب العالمي، فقد أنفقت الصين موارد أكثر بكثير مما أنفقته الولايات المتحدة. وذكرت مقالة في مجلة " فورين أفيرز" أن "الصين قدمت ما يقارب 68 مليار دولار أمريكي سنوياً لتمويل التنمية الخارجية بين عامي 2000 و2021. في المقابل، بلغ متوسط ما قدمته الولايات المتحدة خلال هذه الفترة حوالي 39 مليار دولار أمريكي سنوياً. "تُجادل المقالة، المنشورة في ديسمبر 2025، بوجود أنماط واضحة تُميّز المساعدات الخارجية الصينية والأمريكية، على الأقل وفقًا لما رصدته الوكالة الأمريكية للتنمية الدولية (USAID) التي لم تعد موجودة. أولًا، يبدو أن الصين تُخصّص تمويلًا أكبر للدول التي تترأس المحافل المتعددة الأطراف أو الإقليمية ذات الصلة، مثل رئاسة رابطة دول جنوب شرق آسيا (آسيان) السنوية. ثانيًا، تُقدّم جميع المساعدات تقريبًا من حكومات إلى حكومات، بدلًا من تنفيذها بالتنسيق مع المجتمع المدني أو شركات القطاع الخاص المحلية، كما جرت العادة في المساعدات الغربية. (وقد دعت مؤسسة التمويل الدولية (ITIF) إلى مواءمة تمويل التنمية والمساعدات الخارجية مع القدرة التنافسية للولايات المتحدة ومصالحها الاستراتيجية.) 24

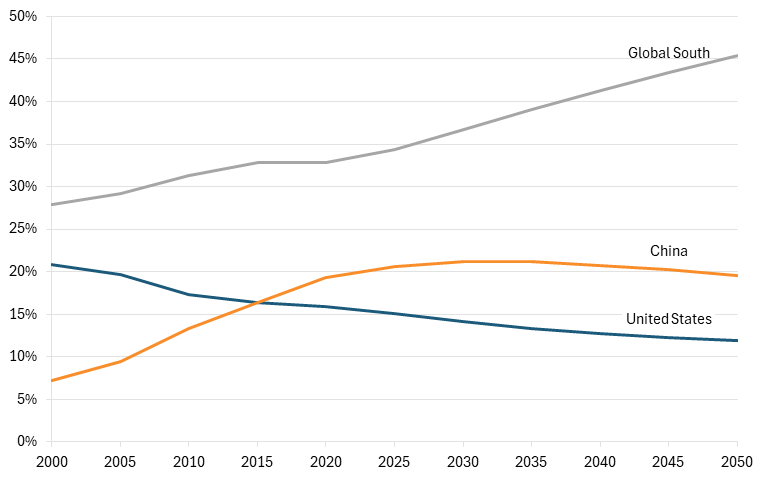

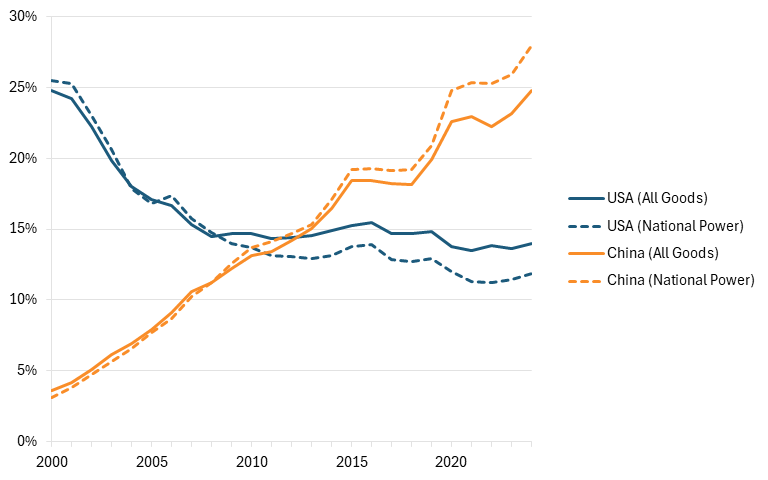

شكّلت دول الجنوب العالمي 34% من الناتج المحلي الإجمالي العالمي في عام 2025، مُقاسًا بتعادل القوة الشرائية، مقارنةً بـ 15% للولايات المتحدة و21% للصين. ومن المتوقع أن تُشكّل دول الجنوب العالمي 45% من الاقتصاد العالمي بحلول عام 2050، بينما ستنخفض حصة الولايات المتحدة إلى 11%، وستبلغ حصة الصين ذروتها في ثلاثينيات القرن الحالي. (انظر الشكل 4). وقد ارتفع حجم الاقتصاد الصيني كحصة من الاقتصاد العالمي بأكثر من 14 نقطة مئوية منذ عام 2000. يمتلك معهد ITIF قاعدة بيانات ضخمة من الأبحاث التي تُبيّن أن جزءًا كبيرًا من هذا النمو ناتج عن سياسة الابتكار التجارية الصينية، وتُوضّح في الوقت نفسه التداعيات التكنولوجية والاقتصادية لهذه السياسة. 25

الشكل 4: الناتج المحلي الإجمالي حسب فئة الدولة كنسبة من الاقتصاد العالمي، 2000-2050 (تعادل القوة الشرائية) 26

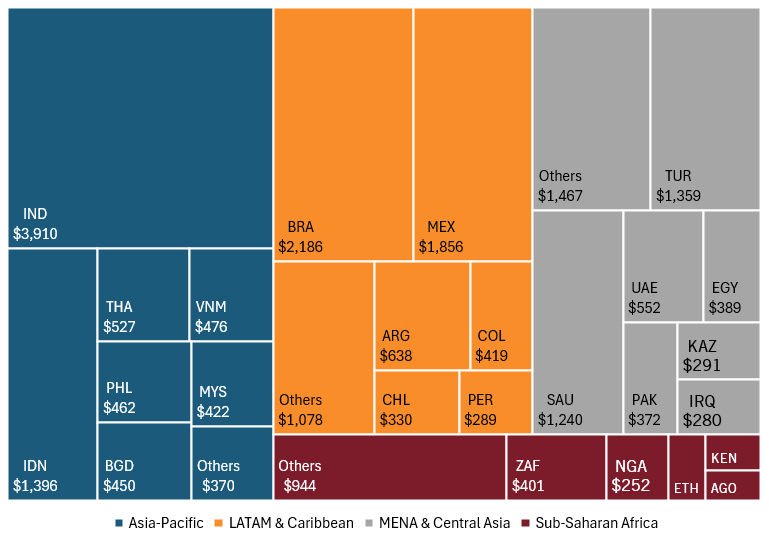

تمثل دول آسيا والمحيط الهادئ 35% من إجمالي اقتصاد الجنوب العالمي، بينما تمثل أمريكا اللاتينية 30%، والشرق الأوسط وشمال أفريقيا وآسيا الوسطى 26%، وأفريقيا جنوب الصحراء 9%. وتستحوذ أكبر خمسة اقتصادات في الجنوب العالمي - البرازيل والهند وإندونيسيا والمكسيك وتركيا - على 42% من سكان الجنوب العالمي و47% من اقتصاده. يوضح الشكل 5 حصة اقتصادات الجنوب العالمي الرئيسية حسب المنطقة.

الشكل 5: دول الجنوب العالمي حسب المنطقة والناتج المحلي الإجمالي، 2024 (مليارات الدولارات الأمريكية الحالية) 27

عقدان من تراجع أمريكا ونمو الصين في صادرات الطاقة الوطنية إلى دول الجنوب العالمي

يُحلل هذا القسم حصة إجمالي الصادرات إلى دول الجنوب العالمي (أي الدول التي تستورد منها هذه الدول)، مُظهرًا زيادةً مُطردةً في حصة الصادرات الصينية وانخفاضًا مُستمرًا في حصة الصادرات الأمريكية إلى الجنوب العالمي. وقد زادت حصة الصادرات الصينية في جميع الأبعاد التي تم تحليلها - إجمالي الصادرات، والصادرات حسب المنطقة، والصادرات بين أكبر اقتصادات الجنوب العالمي، وحسب قطاعات القوة الاقتصادية الوطنية - بينما شهدت الصادرات الأمريكية انخفاضًا في حصتها خلال الفترة نفسها. ويتم تقدير الصادرات إلى الجنوب العالمي دولةً تلو الأخرى، ثم يتم تجميعها، مع مراعاة التجارة بين دول الجنوب (على سبيل المثال، يشمل إجمالي الصادرات إلى جنوب إفريقيا الصادرات من البرازيل أو الهند).

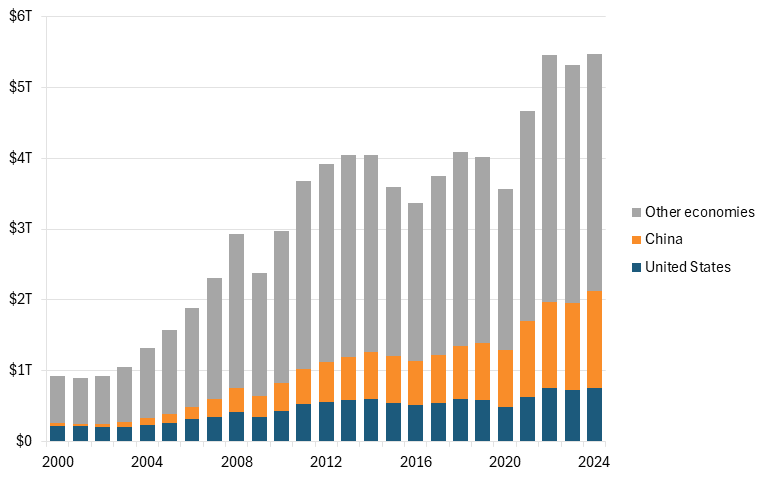

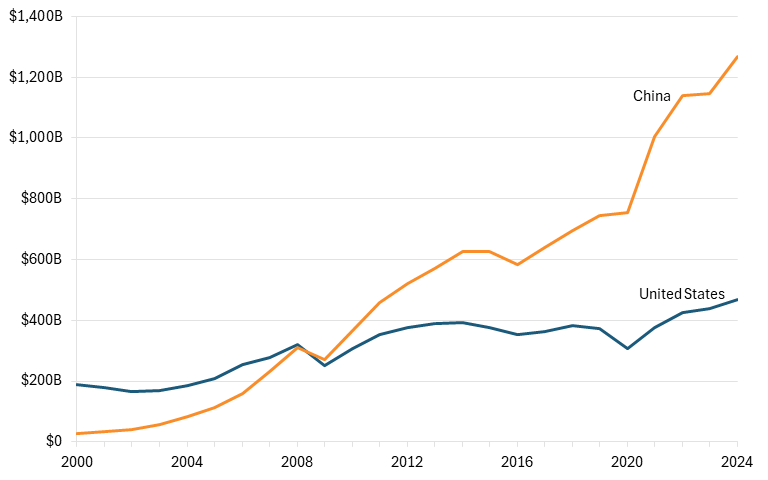

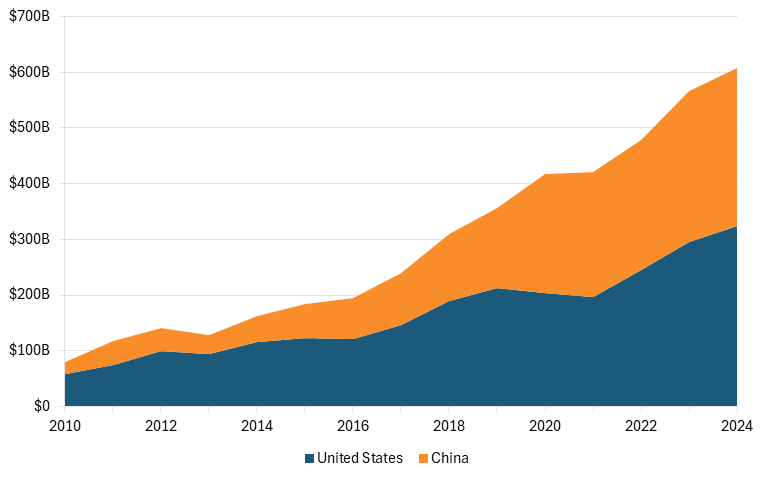

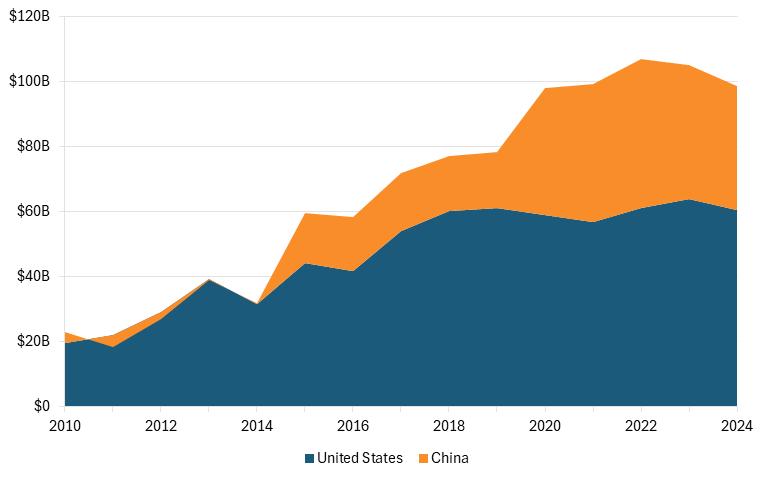

ارتفعت صادرات البضائع الصينية إلى دول الجنوب العالمي بأكثر من 39 ضعفاً بين عامي 2000 و2024، من حوالي 34 مليار دولار إلى أكثر من 1.3 تريليون دولار. في المقابل، ارتفعت صادرات الولايات المتحدة خلال الفترة نفسها بأكثر من الضعف تقريباً.

أدى النمو الاقتصادي وما تبعه من توسع في الاستهلاك في دول الجنوب العالمي خلال العقدين الأولين من الألفية الثانية إلى زيادة إجمالي الواردات من هذه الاقتصادات. وبحلول عام 2024، استوردت الدول النامية سلعًا بقيمة تزيد عن 5.4 تريليون دولار، أي أكثر من أربعة أضعاف ما استوردته في عام 2000. ويعزى هذا الارتفاع بشكل كبير إلى انخفاض القاعدة التجارية التي انطلقت منها دول الجنوب العالمي في عام 2000، والنمو السكاني، والانفتاح المتزايد على التجارة في بعض الدول خلال هذه الفترة، لا سيما في أمريكا اللاتينية وجنوب شرق آسيا. وشهدت الصين زيادة أكبر نسبيًا، حيث ارتفعت صادراتها من السلع إلى دول الجنوب العالمي بأكثر من 39 ضعفًا بين عامي 2000 و2024، من حوالي 34 مليار دولار إلى أكثر من 1.3 تريليون دولار. في المقابل، ارتفعت صادرات الولايات المتحدة خلال الفترة نفسها بنحو الضعف، أي أقل من نصف نمو واردات دول الجنوب العالمي. (انظر الشكل 6).

الشكل 6: الصادرات من الصين والولايات المتحدة إلى دول الجنوب العالمي، 2000-2024 (بالدولار الأمريكي الحالي) 28

تُعدّ صادرات الصين والولايات المتحدة الإجمالية ذات أهمية بالغة للتحليل، لأنها تكشف عن جوانب عديدة من التنافس بين القوى العظمى. أولًا، تُشير إلى القدرة الإنتاجية للدولة المُصدِّرة وقدرتها التنافسية مقارنةً بشريكها التجاري. وبما أن الاقتصادات النامية أسواق سريعة النمو، فإن التصدير إلى دول الجنوب العالمي يُمكن أن يضمن الطلب المستقبلي، مما يُحسِّن العائد على الحجم. ثانيًا، تُسهِّل التجارة اعتماد التكنولوجيا والمعايير، مما يُنشئ مسارات اعتمادية تُحوِّل التكاليف إلى المُستورد، وبالتالي تُعطي الدولة المُصدِّرة ميزة نسبية، نظرًا لارتفاع تكلفة اعتماد تقنيات المنافسين، فضلًا عن اكتساب حصة سوقية وإيرادات.

تتميز الصناعات المتقدمة بتكاليف ثابتة عالية، لذا يُعدّ الحجم عاملاً حاسماً للريادة في هذه الصناعات. وتدعم الصادرات وفورات الحجم في هذه القطاعات، مما يمكّنها من توليد الإيرادات اللازمة لإعادة الاستثمار في البحث والتطوير، وهو ما يؤكد أن التنافس على الميزة العالمية في هذه الصناعات هو منافسة محصلتها صفر. 29كما يُبين هذا القسم، شهدت الصادرات الأمريكية إلى أسواق الجنوب العالمي انخفاضًا مطردًا على مدى العقدين الماضيين، وكان هذا الانخفاض في الصناعات الاستراتيجية أكثر وضوحًا. يؤثر هذا على القوة النسبية للولايات المتحدة، إذ أن الشركات التي تفقد حصتها السوقية تُخاطر بالوقوع في دوامة هبوطية تُقلل فيها استثماراتها في المستقبل، وبالتالي تتخلف منتجاتها وخدماتها اللاحقة أكثر عن منافسيها.

تراجعت الصادرات الأمريكية إلى أسواق الجنوب العالمي بشكل مستمر على مدى العقدين الماضيين، وكان التراجع في الصناعات الاستراتيجية أكثر وضوحاً.

مع ذلك، فإن استخدام بيانات التجارة له قيود في تحليل المنافسة بين الولايات المتحدة والصين. أولًا، تنتج بعض الشركات الأمريكية في الصين وتصدر منتجاتها إلى دول الجنوب العالمي، لذا فإن الحصة السوقية للصادرات لا تعكس بالضرورة الحصة السوقية للشركات التي يقع مقرها الرئيسي في الصين. ووفقًا لبيانات مكتب التحليل الاقتصادي الأمريكي، فإن حوالي 21% مما تنتجه الشركات الأمريكية متعددة الجنسيات في الصين يُصدّر إلى دول ثالثة، وترتفع هذه النسبة في بعض القطاعات التكنولوجية، مثل المعدات الكهربائية والأجهزة والمكونات (25%)، وأجهزة الكمبيوتر والإلكترونيات (33%) .ثانياً، تنتج كل من الشركات الأمريكية والصينية في أسواق ثالثة - على سبيل المثال، تمتلك شركة فورد الأمريكية لصناعة السيارات وشركة بي واي دي الصينية لصناعة السيارات مرافق إنتاج في المكسيك - مما يحد من تحليل الحصة السوقية لكل شركة بناءً على مكان وجود مقرها الرئيسي فقط. 31ازدادت عمليات إعادة توطين الإنتاج خارج بلد المقر الرئيسي لكل من الشركات متعددة الجنسيات الأمريكية والصينية خلال العقدين الماضيين. 32

يبرز نمو الصادرات الصينية وتراجع الصادرات الأمريكية إلى دول الجنوب العالمي بشكل أوضح في قطاعات الطاقة الوطنية.

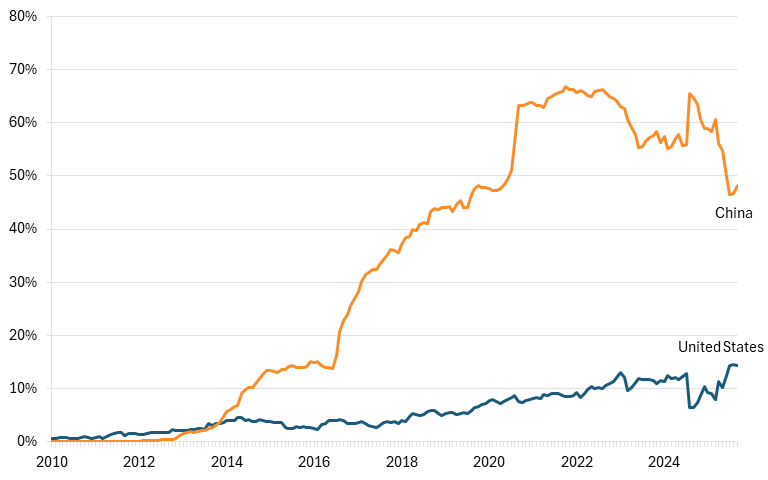

هيمنت الصين على العلاقات التجارية مع دول الجنوب العالمي. فبينما كانت الصادرات الأمريكية إلى الاقتصادات النامية في عام 2000 تفوق الصادرات الصينية بأكثر من ستة أضعاف، لم تتجاوز صادرات الولايات المتحدة إلى الاقتصادات النامية 56% من صادرات الصين بحلول عام 2024. ويركز التحليل ، باستخدام بيانات التجارة، في البداية على إجمالي الصادرات، أي جميع المنتجات والسلع من الصناعات الوطنية. وتُعدّ الصناعات الوطنية تصنيفًا طورته مؤسسة ITIF، إدراكًا منها أن المنتجات والصناعات ذات الأهمية في التنافس التكنولوجي والاقتصادي مع الصين لا تقتصر على الصناعات الدفاعية.يُلخص الملحق 2 قائمة المنتجات الـ 581 التي تم اعتبارها جزءًا من صناعات الطاقة الوطنية في هذا التقرير. 34

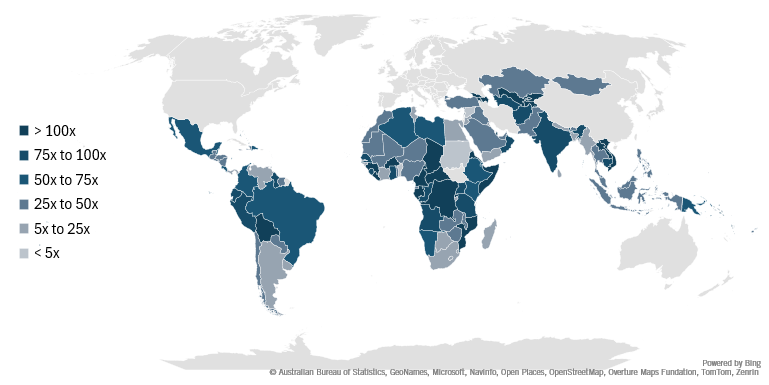

ارتفعت صادرات الصين بين عامي 2000 و2024 فوق المتوسط الإقليمي في جميع دول الجنوب العالمي تقريبًا. يوضح الشكل 7 أن الصادرات الصينية زادت بما لا يقل عن خمسة أضعاف خلال هذه الفترة، باستثناء بنين، ودومينيكا، وسانت فنسنت وجزر غرينادين، والسودان، وسوريا. كما زادت الصادرات الصينية بأكثر من 100 ضعف في 32 اقتصادًا ناميًا، معظمها في أفريقيا جنوب الصحراء الكبرى. ومن بين أكبر اقتصادات الجنوب العالمي، شهدت الهند وفيتنام أكبر زيادة في تدفق البضائع الصينية، حيث بلغت 77 ضعفًا و106 أضعاف على التوالي.

الشكل 7: توسع الصادرات الصينية إلى دول الجنوب العالمي بين عامي 2000 و 2024 (1x = 100 بالمائة)

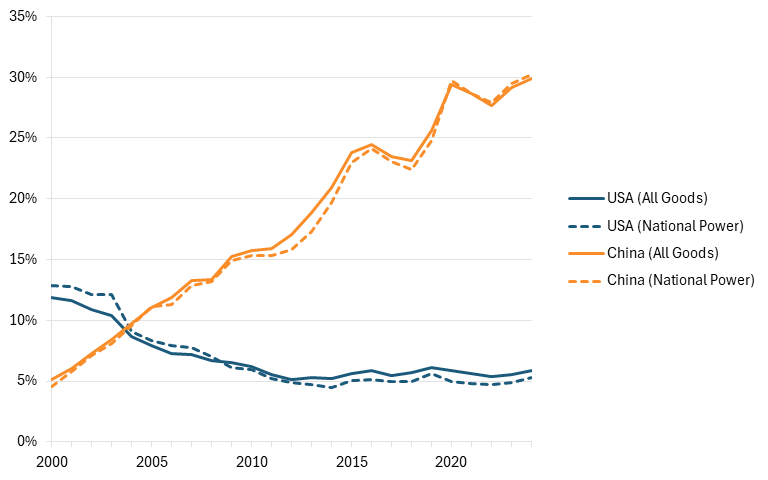

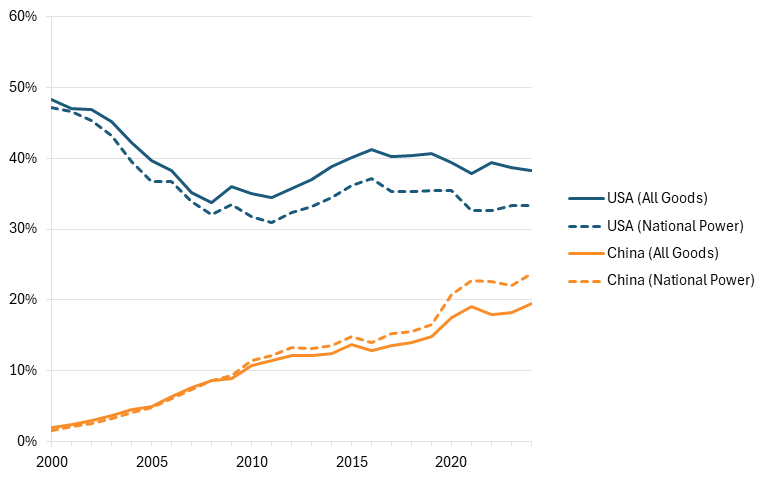

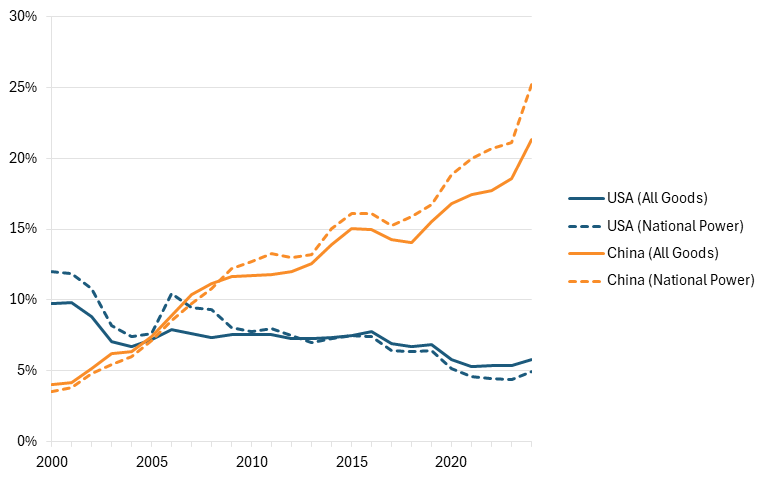

بين عامي 2000 و2024، خفّضت دول الجنوب العالمي نسبة وارداتها من الولايات المتحدة -مقارنةً بإجمالي الواردات- بأكثر من 10 نقاط مئوية، بينما زادت نسبة وارداتها من الصين بأكثر من 21 نقطة مئوية. ويبرز انخفاض نسبة واردات المنتجات الأمريكية والزيادة اللاحقة في نسبة واردات المنتجات الصينية من قِبل الاقتصادات النامية بشكلٍ أوضح عند النظر فقط إلى السلع المنتجة من قِبل الصناعات الوطنية للطاقة. وبشكلٍ عام، تتجاوز صادرات الصين إلى الجنوب العالمي صادرات الولايات المتحدة بنسبة 10.8 نقطة مئوية. وعند النظر فقط إلى سلع الطاقة الوطنية، تتسع هذه الفجوة إلى 16.1%. (انظر الشكل 8).

الشكل 8: الصادرات من الصين والولايات المتحدة إلى دول الجنوب العالمي كنسبة من إجمالي الصادرات إلى دول الجنوب العالمي، 2000-2024 35

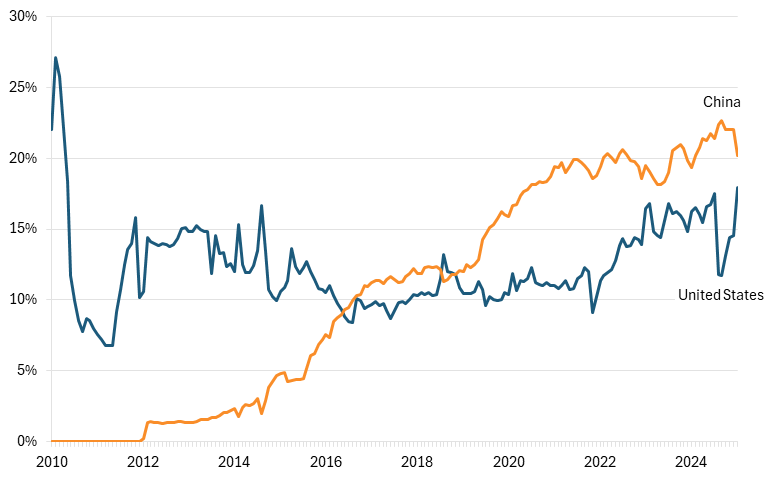

تُصدّر الصين المزيد من المنتجات الصناعية ولديها فائض تجاري في مجال التصنيع مع دول الجنوب العالمي

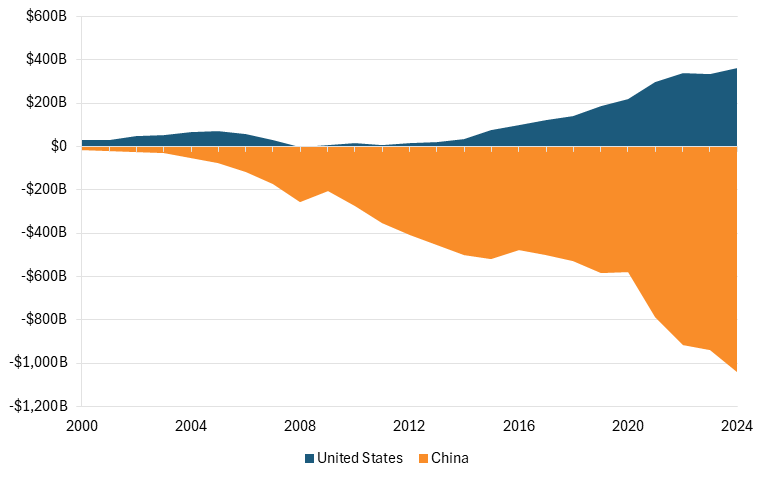

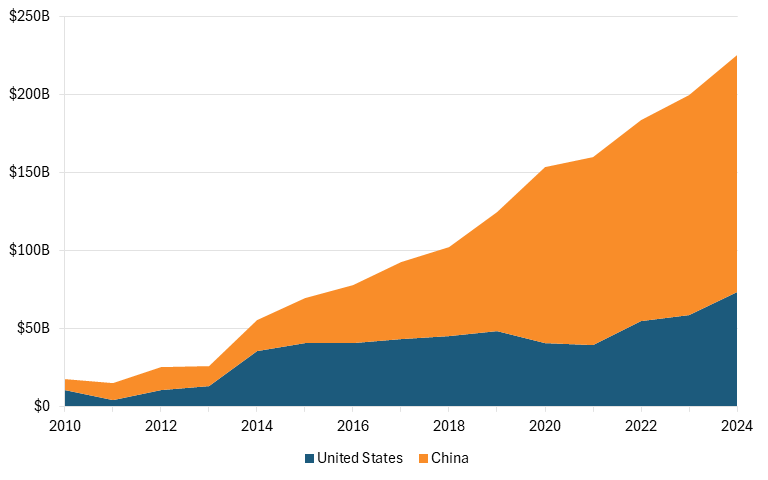

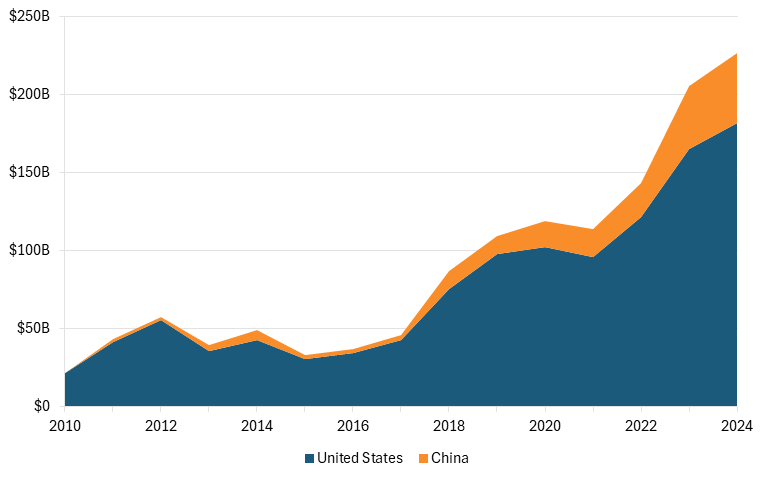

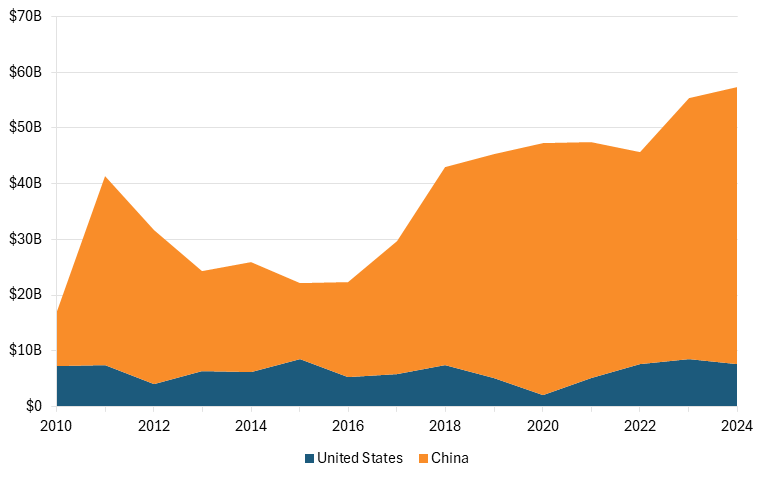

من الطرق الأخرى لإظهار كيفية تعزيز الصين لمكانتها في قطاعات رئيسية بدول الجنوب العالمي، مقارنة تجارتها في السلع المصنعة مع الولايات المتحدة. يوضح الشكل 9 أن صادرات الصين من السلع المصنعة إلى الاقتصادات النامية زادت بأكثر من 44 ضعفًا، بينما لم تتجاوز الزيادة في صادرات الولايات المتحدة 2.5 ضعفًا. وقد تجاوزت صادرات الصين من السلع المصنعة إلى دول الجنوب العالمي في عام 2024 ضعف صادرات الولايات المتحدة. إضافةً إلى ذلك، ساهمت صادرات الصين من السلع المصنعة إلى الأسواق الناشئة في زيادة الفائض التجاري مع جمهورية الصين الشعبية (أي، عجز تجاري من منظور دول الجنوب العالمي) - حيث تجاوز صافي صادرات السلع المصنعة إلى دول الجنوب العالمي تريليون دولار أمريكي في عام 2024. في المقابل، شهدت الولايات المتحدة عجزًا تجاريًا في السلع المصنعة مع الاقتصادات النامية، باستثناء عام 2008، عام الركود الكبير. (انظر الشكل 10).

الشكل 9: إجمالي صادرات السلع الصناعية من الصين والولايات المتحدة إلى دول الجنوب العالمي، 2000-2024 (بالدولار الأمريكي الحالي) 36

الشكل 10: الميزان التجاري لدول الجنوب العالمي مع الصين والولايات المتحدة في السلع الصناعية، 2000-2024 (بالدولار الأمريكي الحالي) 37

دول الجنوب العالمي تخفض حصتها من الواردات من الولايات المتحدة وتزيد حصتها من الواردات من الصين في جميع المناطق.

تشهد الصادرات الصينية ارتفاعًا، بينما تشهد الصادرات الأمريكية انخفاضًا، في جميع مناطق الجنوب العالمي. ويكشف تحليل الصادرات الصينية والأمريكية حسب المنطقة أن اتجاه انخفاض الصادرات الأمريكية وارتفاع الصادرات الصينية إلى الجنوب العالمي - وهو اتجاه أكثر وضوحًا بالنسبة للسلع غير المتعلقة بالطاقة - يشمل جميع المناطق. وتُظهر الأشكال من 11 إلى 14 صادرات الصين والولايات المتحدة - لجميع السلع ومنتجات الطاقة الوطنية - في آسيا والمحيط الهادئ، وأمريكا اللاتينية، ومنطقة الشرق الأوسط وشمال أفريقيا وآسيا الوسطى، وأفريقيا جنوب الصحراء الكبرى، على التوالي.

بينما تتجه الحكومة الأمريكية نحو توسيع نفوذها في الأمريكتين، تسعى الصين إلى ترسيخ مكانتها كشريك أكثر استقرارًا لدول أمريكا اللاتينية. وقد تحقق ذلك بشكل رئيسي بفضل التجارة مع المكسيك التي سهّلتها اتفاقية التجارة الحرة لأمريكا الشمالية (نافتا)، ولاحقًا اتفاقية التجارة الحرة بين الولايات المتحدة والمكسيك وكندا (USMCA). ومع ذلك، انخفضت الصادرات الأمريكية بأكثر من 9 نقاط مئوية خلال الفترة المشمولة بالتحليل (13 نقطة مئوية لقطاعات الطاقة الوطنية). وتُظهر ورقة السياسة الصادرة عن وزارة الخارجية الصينية في ديسمبر 2025 بشأن أمريكا اللاتينية ومنطقة البحر الكاريبي بوضوح محاولة الصين للتميز عن الولايات المتحدة، إذ تنص على أن "الصين ستدافع بقوة عن العدالة والإنصاف الدوليين، وستدعم النظام التجاري متعدد الأطراف، وستعارض ممارسات الترهيب الأحادي الجانب" .وقّعت الصين اتفاقيات تجارة حرة مع تشيلي (2005، عُدّلت في 2017)، وبيرو (2009)، وكوستاريكا (2011)، والإكوادور (2023)، ونيكاراغوا (2023)، وتجري حالياً مناقشات أولية بشأن اتفاقية تجارة حرة مع ميركوسور، وهي كتلة اقتصادية تضم الأرجنتين وبوليفيا والبرازيل وباراغواي وأوروغواي. 39

الشكل 11: الصادرات من الصين والولايات المتحدة إلى دول الجنوب العالمي في آسيا والمحيط الهادئ كنسبة من إجمالي الصادرات العالمية إلى المنطقة، 2000-2024 40

الشكل 12: الصادرات من الصين والولايات المتحدة إلى دول الجنوب العالمي في أمريكا اللاتينية كنسبة من إجمالي الصادرات العالمية إلى المنطقة، 2000-2024 41

الشكل 13: الصادرات من الصين والولايات المتحدة إلى دول الجنوب العالمي في الشرق الأوسط وآسيا الوسطى كنسبة من إجمالي الصادرات العالمية إلى المنطقة، 2000-2024 42

الشكل 14: الصادرات من الصين والولايات المتحدة إلى دول الجنوب العالمي في أفريقيا جنوب الصحراء الكبرى كنسبة من إجمالي الصادرات العالمية إلى المنطقة، 2000-2024 43

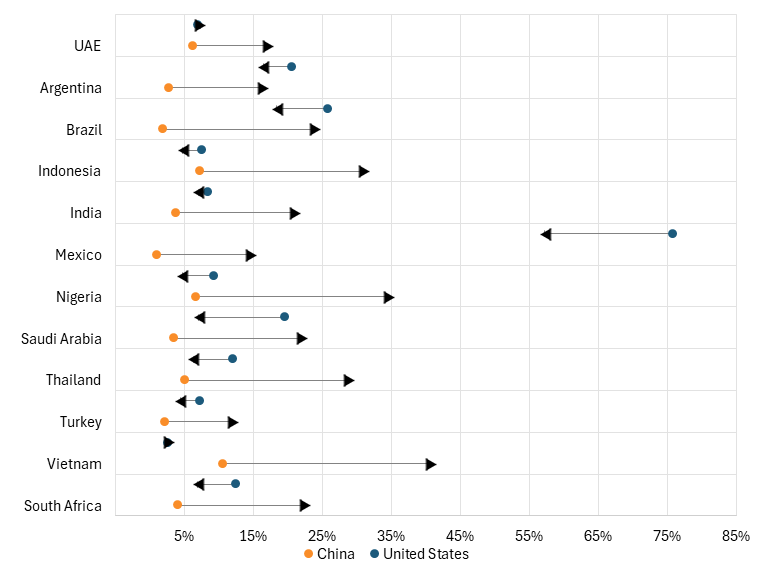

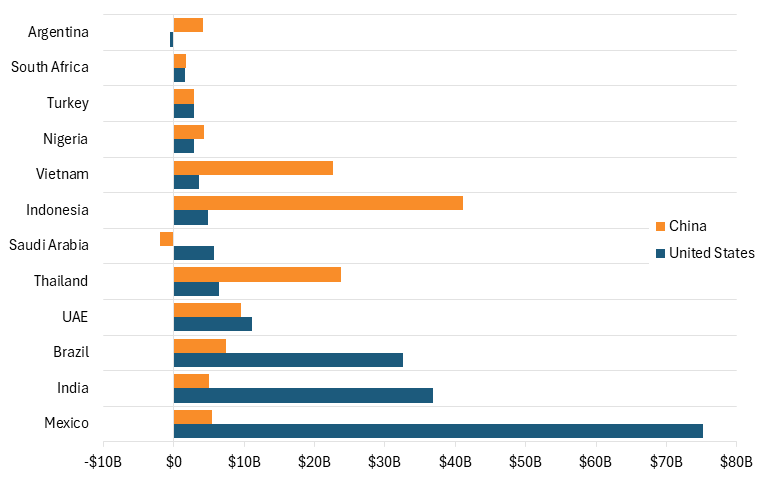

تتوسع الصادرات الصينية، مما يزيد الفجوة مع الصادرات الأمريكية في جميع اقتصادات الجنوب العالمي الاثني عشر تقريبًا. يوضح الشكل 15 ملخصًا لهذا التحول؛ فإذا كانت الولايات المتحدة قد صدّرت بحلول عام 2000 إلى جميع الاقتصادات النامية الكبرى أكثر مما صدّرت الصين، باستثناء فيتنام، فإن الصادرات الصينية بحلول عام 2024 ستتجاوز صادرات الولايات المتحدة في جميع الحالات، باستثناء المكسيك، الشريك التجاري الرئيسي للولايات المتحدة. ومع ذلك، تُعد المكسيك - إلى جانب نيجيريا - من بين الدول التي شهدت فيها الصادرات الصينية تقاربًا كبيرًا مع الصادرات الأمريكية، وذلك نسبةً إلى إجمالي قيمة الصادرات إلى تلك الدول؛ ففي كلتا الحالتين، ارتفعت حصة الصادرات الصينية بأكثر من 33 نقطة مئوية مقارنةً بالولايات المتحدة.

الشكل 15: حصة واردات السلع من الصين والولايات المتحدة بين أكبر اقتصادات الجنوب العالمي، 2000-2024

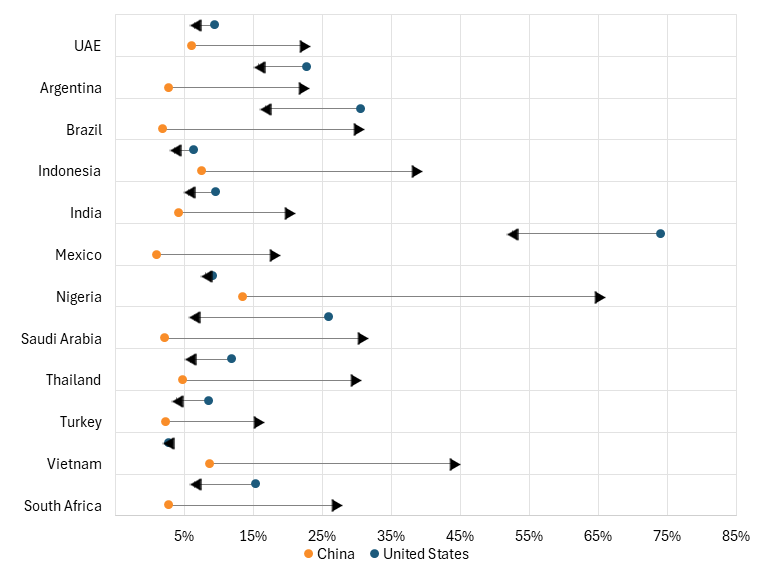

عند النظر إلى صادرات الصناعات الطاقية الوطنية، يبرز توسع الصادرات الصينية مقارنةً بالولايات المتحدة بين أكبر اقتصادات الجنوب العالمي بشكلٍ أوضح. ففي المتوسط، تزيد حصة الصين من صادرات الصناعات الطاقية الوطنية إلى أكبر 12 اقتصادًا ناميًا بنسبة 5 نقاط مئوية عن حصتها من إجمالي الصادرات. بعبارة أخرى، بينما تكتسب الصين حصة تصديرية في جميع دول الجنوب العالمي الرئيسية، فإنها تكتسب المزيد عند النظر إلى الصناعات الطاقية الوطنية فقط. يوضح الشكل 16 أن الصادرات الصينية وسّعت الفجوة مقارنةً بالصادرات الأمريكية بأكثر من 20 نقطة مئوية في جميع الدول المشمولة بهذه العينة، باستثناء الإمارات العربية المتحدة وتركيا، حيث زادت الفجوة في الصادرات الصينية الأمريكية بنسبة 19 و18 نقطة مئوية على التوالي.

الشكل 16: حصة الواردات من الصين والولايات المتحدة بين أكبر اقتصادات الجنوب العالمي (السلع الأساسية الوطنية، 2000-2024)

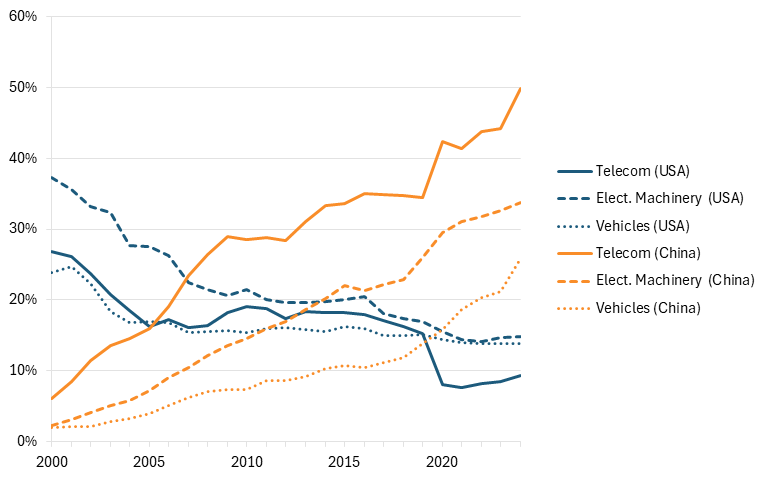

عقدان من النمو الصيني وتراجع صادرات الطاقة الوطنية الأمريكية

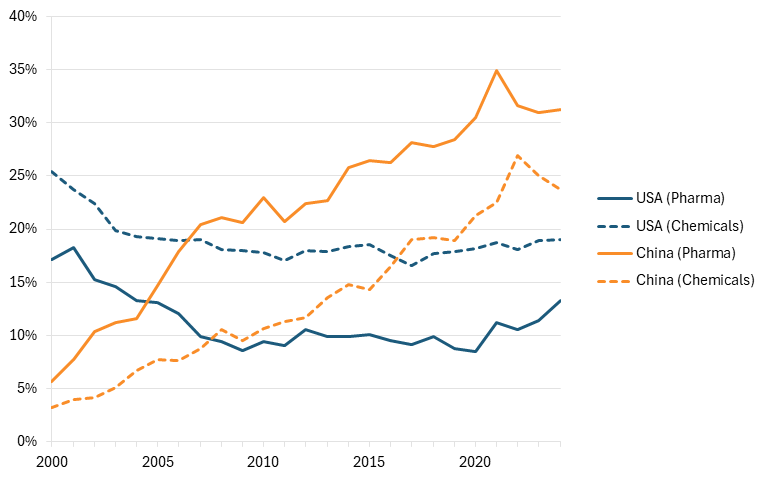

يحلل هذا القسم الفرعي الصادرات الأمريكية والصينية إلى الاقتصادات النامية عبر خمسة قطاعات: الأدوية، والمواد الكيميائية، والمركبات، والآلات الكهربائية، ومعدات الاتصالات. 44يتبع التحليل النمط نفسه الذي ورد في الأقسام الفرعية السابقة: تتزايد الصادرات الصينية في جميع القطاعات، بينما تتناقص الصادرات الأمريكية. (انظر الشكلين 15 و16). ارتفعت حصة الصادرات الصينية مقارنةً بالصادرات الأمريكية بنسبة 27 نقطة مئوية في قطاع المواد الكيميائية، و29 نقطة مئوية في قطاع الأدوية، و33 نقطة مئوية في قطاع المركبات. بالإضافة إلى ذلك، اتسعت الفجوة لتصل إلى 54% في قطاع الآلات الكهربائية و61% في قطاع الاتصالات.

من منظور آخر، زادت حصة الصين من الصادرات إلى الجنوب العالمي في مجال الأدوية والمواد الكيميائية والمركبات والآلات الكهربائية ومعدات الاتصالات بنسبة 20 نقطة مئوية على الأقل بين عامي 2000 و2024. أما بالنسبة للولايات المتحدة، فقد انخفضت حصة الصادرات إلى الجنوب العالمي عبر مجموعات المنتجات هذه بنسبة 4 نقاط مئوية على الأقل.

ارتفعت حصة الصين من الصادرات إلى الجنوب العالمي في مجال الأدوية والمواد الكيميائية والمركبات والآلات الكهربائية ومعدات الاتصالات بنسبة 20 نقطة مئوية على الأقل بين عامي 2000 و2024.

الشكل 17: صادرات الصين والولايات المتحدة من المنتجات الصيدلانية والكيميائية إلى دول الجنوب العالمي، 2000-2024 45

الشكل 18: صادرات الصين والولايات المتحدة إلى دول الجنوب العالمي من معدات الاتصالات والآلات الكهربائية والمركبات، 2000-2024 46

المنتجات المدعومة تساعد الصين على زيادة حصتها السوقية في دول الجنوب العالمي

استكمالاً لبيانات التصدير الواردة في القسم السابق، يركز هذا القسم على حالات مختارة تكتسب فيها المنتجات الصينية حصة سوقية في الاقتصادات الناشئة. ونظراً لعدم وجود معلومات موثوقة ومتاحة للجميع حول الحصة السوقية بين الدول، يركز الوصف أولاً على الأدلة القصصية للشركات التي حققت نمواً في مبيعاتها في دول الجنوب العالمي. لاحقاً، يُبين القسم كيف تفوقت شركات تصنيع السيارات الصينية - ولا سيما شركات تصنيع السيارات الكهربائية - وشركات تصنيع الهواتف المحمولة على منافسيها الغربيين في دول الجنوب العالمي.

توجد أدلة غير رسمية تشير إلى زيادة الشركات الصينية مبيعاتها وحضورها في أسواق الجنوب العالمي. فعلى سبيل المثال، يُظهر الجدول 3 مجموعة مختارة من شركات البيع بالتجزئة والاستهلاكية التي يقع مقرها الرئيسي في جمهورية الصين الشعبية، والتي تشهد جميعها نموًا في الأسواق النامية مقارنةً بمناطق أخرى، بما في ذلك الاقتصاد الصيني المحلي. ولا تُصدّر بعض هذه الشركات بالضرورة من الصين؛ فعلى سبيل المثال، تمتلك شركة ميديا، المتخصصة في الأجهزة المنزلية، مصانع في البرازيل وتايلاند، من بين وجهات أخرى. 47دخلت شركة هاير الصينية للأجهزة المنزلية السوق الهندية في عام 2024، وبحلول عام 2025، سجلت حصة سوقية بلغت 15% في الثلاجات و8% في مكيفات الهواء والغسالات وأجهزة التلفزيون بتقنية LED. 48أعلنت شركة ميتوان، وهي شركة منصات، في أغسطس 2025 عن خطط لاستثمار مليار دولار لدخول السوق البرازيلية ومنافسة تطبيق iFood المحلي وشركة أوبر الأمريكية. 49

الجدول 3: شركات صينية مختارة وتواجدها في أسواق الجنوب العالمي 50

شركة | المنتجات الرئيسية | البصمة في الجنوب العالمي |

مجموعة مينوسو القابضة المحدودة | تجارة التجزئة ذات القيمة المضافة (السلع الاستهلاكية المتعلقة بنمط الحياة: الأدوات المنزلية، ومستحضرات التجميل/العناية الشخصية، والألعاب، والإكسسوارات، والأجهزة الإلكترونية الصغيرة). | شكلت دول الجنوب العالمي 25 بالمائة من المبيعات و33 بالمائة من متاجرها البالغ عددها 7504 متجرًا في عام 2024. وأضافت الشركة 389 متجرًا في دول الجنوب العالمي في عام 2024. |

شركة أنتا للمنتجات الرياضية المحدودة | الملابس الرياضية والسلع الرياضية (الأحذية الرياضية والملابس والإكسسوارات؛ مجموعة منتجات رياضية متعددة العلامات التجارية). | افتتحت أول متاجرها الخارجية في سنغافورة وتايلاند في عام 2023. ثم افتتحت لاحقًا 240 متجرًا في عام 2024 في بروناي دار السلام وماليزيا ونيبال والفلبين وسنغافورة وتايلاند وفيتنام. |

شركة ميديا جروب المحدودة | الأجهزة المنزلية وأنظمة التدفئة والتهوية وتكييف الهواء (الأجهزة المنزلية الكبيرة، والأجهزة المنزلية الصغيرة، ومكيفات الهواء، وقطاعات الروبوتات الصناعية). | تهدف الشركة إلى مضاعفة عدد فروعها الخارجية إلى 60 فرعاً بحلول عام 2025، وتبيع منتجاتها حالياً في أكثر من 200 دولة. |

مجموعة فوفينغ المحدودة | المكونات الغذائية الصناعية / الكيميائية الحيوية (الأحماض الأمينية، MSG، صمغ الزانثان، النشا / المحليات؛ المنتجات القائمة على التخمير). | ارتفعت المبيعات الخارجية بنسبة 11% في عام 2024، بينما انخفضت المبيعات المحلية بنسبة 5%. وتتركز بعض أسواق الشركة الرئيسية في أمريكا اللاتينية والشرق الأوسط وجنوب شرق آسيا وجنوب أفريقيا. |

ميتوان | منصة الخدمات المحلية (توصيل الطعام، وتوصيل المنتجات بالتجزئة عند الطلب، والسفر/الحجز، وخدمات التجارة المحلية الأخرى). | في عام 2024، أطلقت الشركة علامة كيتا التجارية الدولية لتوصيل الطعام التابعة لشركة ميتوان في المملكة العربية السعودية، وهو أول سوق لها خارج الصين. |

تمثل الاقتصادات النامية سوقًا متنامية للسيارات الكهربائية الصينية

تُحقق الشركات الصينية نموًا متزايدًا في مبيعات السيارات، وتُهيمن على سوق السيارات الكهربائية في دول الجنوب العالمي. فقد ارتفعت صادرات السيارات من الصين إلى دول الجنوب العالمي من 2% عام 2000 إلى 22% عام 2023، بينما انخفضت الصادرات الأمريكية من 24% إلى 14% خلال الفترة نفسها. يُبين الشكل 17 الحصة السوقية لعلامات السيارات الصينية في مجموعة مختارة من الأسواق الناشئة. والجدير بالذكر أن أكثر من 3 من كل 10 سيارات تُباع في تشيلي والإكوادور وتايلاند وبنما من إنتاج شركات صناعة السيارات الصينية.

تنتشر السيارات الكهربائية الصينية على نطاق واسع في الاقتصادات الناشئة. ورغم أنه لا يمكن تحديد الحصة السوقية الدقيقة في جميع الاقتصادات النامية التي يغطيها هذا التقرير باستخدام بيانات المصادر المفتوحة، إلا أن بعض التقديرات تشير إلى أن واردات السيارات الكهربائية الصينية مسؤولة عن 75% من الزيادة في مبيعات السيارات الكهربائية في دول الجنوب العالمي. 51في البرازيل، يقدر المحللون أن السيارات الكهربائية الصينية تستحوذ على ما بين 80 و99.5 بالمئة من حصة السوق، بينما تتجاوز حصتها في ماليزيا وتايلاند 80 بالمئة. 52إجمالاً، تشير التقارير إلى أن شركات صناعة السيارات الأمريكية جنرال موتورز وفورد وستيلانتيس قد خسرت أكثر من 6% من حصتها في السوق العالمية لصالح توسع سوق السيارات الكهربائية الصينية المدعومة. 53فعلى سبيل المثال، أنفقت الصين ما يزيد عن 230 مليار دولار أمريكي على قطاع السيارات الكهربائية لديها في الفترة من 2009 إلى 2023، وكان ذلك بشكل رئيسي في صورة خصومات للمشترين وإعفاءات من ضريبة المبيعات. 54

الشكل 19: الحصة السوقية للسيارات الصينية، 2024 55

عززت شركات تصنيع الهواتف المحمولة الصينية حصتها السوقية في الاقتصادات الناشئة.

أظهرت تقارير سابقة صادرة عن مؤسسة ITIF كيف نمت شركات معدات الاتصالات الصينية، مثل هواوي وزد تي إي، لتصبح عمالقة عالمية، مدعومة بسياسات الحكومة الصينية غير العادلة والتجارية. 56وقد تحققت مكاسب حصة السوق الصينية على حساب مزودي معدات الاتصالات المبتكرة في بلدان أخرى، ولا سيما إريكسون ونوكيا.

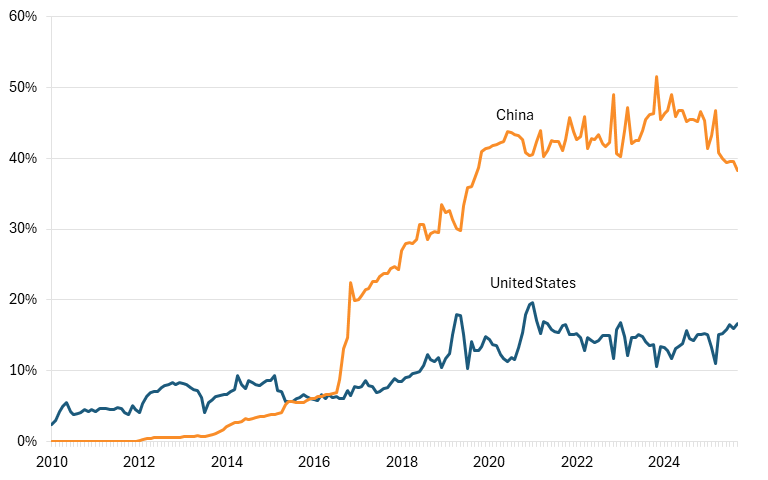

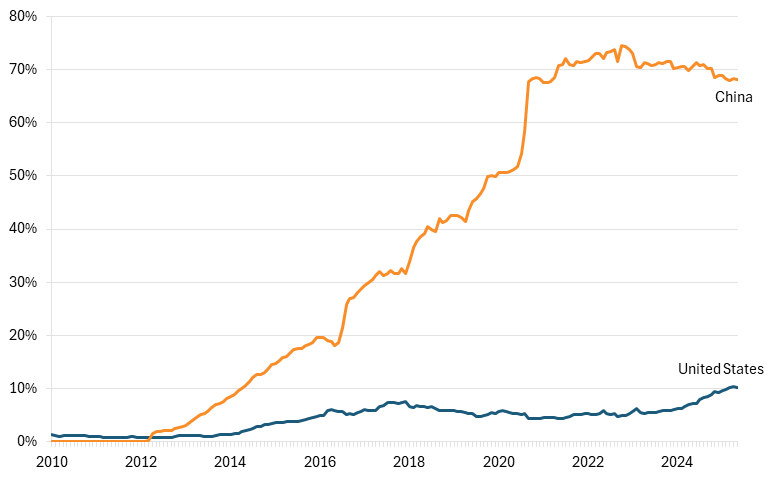

زادت العلامات التجارية الصينية للهواتف المحمولة حصتها السوقية بأكثر من 40 نقطة مئوية في إفريقيا، ونحو 70 نقطة مئوية في الهند، وحوالي 50 و20 نقطة مئوية في إندونيسيا وأمريكا اللاتينية على التوالي.

كانت شركات أوروبية مثل نوكيا وإريكسون، وشركات يابانية مثل سوني، وشركات كورية مثل إل جي، من اللاعبين الرئيسيين في أسواق الهواتف المحمولة في الاقتصادات الناشئة. يصف هذا القسم الفرعي بإيجاز تراجع هذه الشركات وصعود شركات تصنيع الهواتف المحمولة الصينية مثل شاومي، وألكاتيل، وهواوي، وأوبو. منذ عام 2010، زادت العلامات التجارية الصينية للهواتف المحمولة حصتها السوقية بأكثر من 40 نقطة مئوية في أفريقيا، ونحو 70 نقطة مئوية في الهند، وحوالي 50 و20 نقطة مئوية في إندونيسيا وأمريكا اللاتينية على التوالي. (انظر الأشكال من 20 إلى 23).

كما زادت العلامات التجارية الأمريكية للهواتف المحمولة حصتها السوقية في أفريقيا والهند وإندونيسيا وأمريكا اللاتينية، وإن كان هذا النمو لا يزال متواضعًا مقارنةً بالعلامات التجارية الصينية. فعلى سبيل المثال، بلغت الحصة السوقية المشتركة لشركتي آبل وموتورولا 1% في الهند عام 2010، وارتفعت إلى 11% بحلول عام 2025. وفي أمريكا اللاتينية، بلغت الحصة السوقية المشتركة لهاتين الشركتين 24% في يوليو 2010، ويعود ذلك بشكل كبير إلى طرح هاتف آيفون. وانخفضت الحصة السوقية المشتركة في أمريكا اللاتينية إلى 11% بعد عام، ومنذ ذلك الحين، تراوحت الحصة السوقية المشتركة لجميع العلامات التجارية الأمريكية للهواتف المحمولة بين 10% و17%.

الشكل 20: الحصة السوقية للهواتف الذكية في أفريقيا للشركات الصينية والأمريكية، من مايو 2010 إلى ديسمبر 2025 57

الشكل 21: الحصة السوقية للهواتف الذكية في الهند للشركات الصينية والأمريكية، من مايو 2010 إلى أغسطس 2025 58

الشكل 22: الحصة السوقية للهواتف الذكية في إندونيسيا للشركات الصينية والأمريكية، من مايو 2010 إلى ديسمبر 2025 59

الشكل 23: الحصة السوقية للهواتف الذكية في أمريكا اللاتينية للشركات الصينية والأمريكية، من مايو 2010 إلى أبريل 2025 60

حصة الصين المتزايدة في سوق الاقتصاد الرقمي في الجنوب العالمي

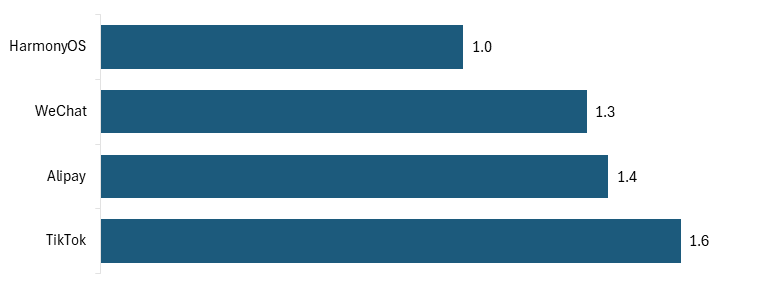

إن البصمة المتزايدة لتطبيقات البرمجيات الصينية وحضورها في جوانب رئيسية أخرى من الاقتصاد الرقمي في دول الجنوب العالمي موثقة جيدًا. وقد نشر معهد تكنولوجيا المعلومات والاتصالات (ITIF) تقريرًا في عام 2020 يوضح كيف حققت استراتيجية الصين الرقمية نجاحًا باهرًا على مستوى العالم، حيث استحوذت أولًا على السوق المحلية الصينية، ثم وسعت حصتها السوقية في الخارج. 61بعد مرور ست سنوات تقريبًا على ذلك التقرير، لا تزال المنتجات الصينية في الاقتصاد الرقمي تنمو عالميًا وتكتسب حصة سوقية في الاقتصادات النامية. وبحلول أكتوبر 2025، كان هناك ما لا يقل عن أربعة تطبيقات صينية مثبتة على أكثر من مليار جهاز، مع العلم أن نسبة كبيرة من المستخدمين موجودة في الصين القارية. (انظر الشكل 24).

الشكل 24: التطبيقات الصينية المثبتة على أكثر من مليار جهاز 62

تتنافس تطبيقات التجارة الإلكترونية الصينية في أسواق لا تستطيع منصات التجارة الإلكترونية الأمريكية دخولها بنجاح. ففي جنوب شرق آسيا، وهو سوق تهيمن عليه شركات رقمية محلية، استحوذ متجر تيك توك على 18% من إجمالي قيمة البضائع المباعة عبر التجارة الإلكترونية في عام 2024، بينما كانت حصة أمازون أقل من 1% .ضاعفت منصة TikTok Shop حصتها السوقية في جنوب شرق آسيا بأكثر من الضعف خلال ثلاث سنوات فقط (2021-2023)، وزادت إيراداتها في المنطقة أربعة أضعاف. 64

تهيمن شركة محلية رائدة، هي شركة ميركادو ليبر الأرجنتينية، على سوق التجارة الإلكترونية في أمريكا اللاتينية، إلا أن شركة علي إكسبريس استطاعت الاستحواذ على 42% من حصة السوق في تشيلي .تُعزز تطبيقات التجارة الإلكترونية الصينية الأخرى حصتها في أسواق أمريكا اللاتينية. فقد ارتفع عدد مستخدمي تطبيق Temu النشطين شهريًا في أمريكا اللاتينية بأكثر من 140% خلال النصف الأول من عام 2025. 66كان تطبيق تيمو ثالث أكثر التطبيقات تفضيلاً في المكسيك عام 2025، متجاوزاً وول مارت، بينما يحظى تطبيق شي إن أيضاً بتقدير كبير بين المستهلكين المكسيكيين. 67

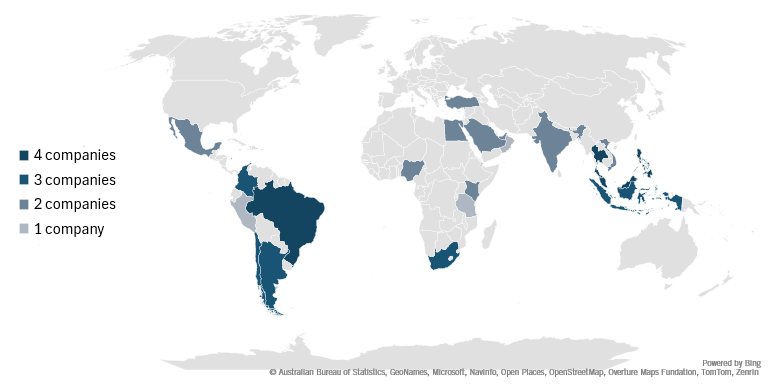

تتمتع الشركات الصينية بحضور واسع النطاق في البنية التحتية السحابية في دول الجنوب العالمي. يهيمن على سوق الحوسبة السحابية العالمي شركات أمريكية مثل أمازون ويب سيرفيسز، وجوجل كلاود بلاتفورم، ومايكروسوفت أزور، حيث تستحوذ على أكثر من 63% من حصة السوق العالمية. 68في المقابل، تبلغ حصة شركتي علي بابا وهواوي في السوق العالمية 4% و2% على التوالي. 69مع ذلك، يركز التوسع العالمي لمزودي خدمات الحوسبة السحابية الصينيين على الأسواق الناشئة. ففي أمريكا اللاتينية، وجدت دراسة أجريت عام 2025 أن مزودي مراكز البيانات الصينيين استحوذوا على 25% من السوق في البرازيل، و40% في تشيلي، و100% في كل من الأرجنتين والمكسيك وبيرو .وخلصت الدراسة نفسها إلى أن 57% من الشركات في إندونيسيا و100% في تايلاند والفلبين وماليزيا مملوكة لشركات صينية. 71يوضح الشكل 25 وجود مرافق الربط البيني - وهي حلقة وصل رئيسية بين مراكز البيانات ومقدمي خدمات الحوسبة السحابية - في 21 دولة من دول الجنوب العالمي، بما في ذلك أكبر 12 دولة، والتي توفرها أربع شركات صينية: Alibaba Cloud وChina Mobile وHuawei وTencent.

الشكل 25: وجود مرافق الربط البيني لدى أكبر الشركات الصينية 72

تستثمر الصين أكثر من الولايات المتحدة في منطقة آسيا والمحيط الهادئ وفي أفريقيا جنوب الصحراء الكبرى

لا يُعد الاستثمار الأجنبي الصيني نتاجًا محايدًا للعولمة، بل هو أداة أساسية في حملة جمهورية الصين الشعبية للهيمنة الصناعية العالمية المتقدمة. وعلى عكس الاستثمار الأجنبي المباشر من اقتصادات السوق، غالبًا ما تُوجّه الدولة الاستثمار الصيني الخارجي، ويتماشى مع أهداف السياسة الصناعية بدلًا من العوائد التجارية. وكما وثّقت مؤسسة ITIF، تستخدم بكين مجموعة منسقة من أدوات الابتكار التجارية - بما في ذلك رأس المال المدعوم من الدولة، والوصول التمييزي إلى الأسواق، ونقل التكنولوجيا بالإكراه - لتسريع تطوير الشركات وتشويه المنافسة العالمية. 73في هذا السياق، نادراً ما يكون الاستثمار الأجنبي المباشر الصيني في الأسواق الثالثة مجرد معاملة مالية معزولة. بل هو جزء من نظام استغلالي أوسع يهدف إلى الاستحواذ على التكنولوجيا، ودمج الشركات الصينية في بيئات حيوية، وتأمين حصة سوقية طويلة الأجل في قطاعات ذات أهمية استراتيجية.

مبادرة الحزام والطريق

تُعدّ مبادرة الحزام والطريق، وهي خطة استثمارية تهدف إلى تعزيز ترابط الصين مع العالم، أبرز ملامح السياسة الخارجية الصينية. ومن خلال هذه المبادرة، استثمرت الحكومة الصينية أكثر من 1.3 تريليون دولار أمريكي بين عامي 2013 والنصف الأول من عام 2025 في أكثر من 150 دولة، منها ما يقارب 755 مليار دولار أمريكي في عقود بناء و554 مليار دولار أمريكي في استثمارات غير مالية .معظم مشاريع البنية التحتية الكبيرة المرتبطة بمبادرة الحزام والطريق تضمنت استخراج الموارد، مثل النفط والغاز، مع مخاطر مالية منخفضة نسبياً بالنسبة للجهات الصينية. 75بحسب معهد غريفيث آسيا، شهدت السنوات القليلة الماضية اتجاهاً يتمثل في أن غالبية عقود البناء "يتم تمويلها عادةً من خلال قروض تقدمها مؤسسات مالية و/أو مقاولون صينيون، وغالباً ما يحصل المشروع على ضمانات من خلال المؤسسات الحكومية في الدولة المضيفة، مدعومة بموارد محتملة". 76يشمل برنامج مبادرة الحزام والطريق دولاً من خارج الجنوب العالمي، مثل النمسا، وبلغاريا، وكرواتيا، وجمهورية التشيك، وإستونيا، واليونان، والمجر، ولوكسمبورغ، وبولندا، والبرتغال، وجمهورية سلوفاكيا، وسلوفينيا. 77

ترتبط استثمارات مبادرة الحزام والطريق ارتباطًا مباشرًا بتوسع النفوذ التكنولوجي والاقتصادي الصيني. وتشارك طيف واسع من الشركات الصينية في مشاريع المبادرة، ما يُرسّخ المعايير التقنية الصينية ويرفع تكاليف التحول بالنسبة للدول المضيفة. وقد استفادت شركة هواوي، وهي شركة اتصالات صينية ومنافس مباشر للعديد من شركات التكنولوجيا الأمريكية، من مشاريع المبادرة، ما ساعدها على توسيع نطاق أعمالها عالميًا وبناء العلاقات اللازمة مع المسؤولين الحكوميين في دول الجنوب. 78فعلى سبيل المثال، قامت شركة هواوي ببناء مركز بيانات في بابوا غينيا الجديدة عام 2018، بفضل قرض تنموي بقيمة 53 مليون دولار من بنك التصدير والاستيراد الصيني (إكسيم). 79حصلت شركات تكنولوجيا صينية أخرى، مثل علي بابا، وبايدو، وتشاينا تيليكوم، وتينسنت، وزد تي إي، على تمويل لتعزيز وجودها في دول الجنوب العالمي من خلال مشاريع مبادرة الحزام والطريق. 80بمرور الوقت، يترجم وجود شركات التكنولوجيا الصينية إلى مزايا سوقية مستدامة، مما يقلل من المساحة التجارية والتنظيمية المتاحة للمنافسين الأمريكيين.

لا تُموّل مشاريع مبادرة الحزام والطريق من الدولة وحدها، بل تُدار من قِبَلها. فالحكومة الصينية هي التي تُحدد المشاريع التي ستدعمها، والمستفيدين منها (سواءً كانوا مُقاولين أو السكان المستهدفين)، وشروطها وأحكامها. وتُنفّذ جمهورية الصين الشعبية ذلك من خلال مزيج من البنوك العامة والشركات المملوكة للدولة والجهود الدبلوماسية. 81من خلال مبادرة الحزام والطريق، تستطيع المؤسسات المالية العامة الصينية، مثل بنك التنمية الصيني وبنك التصدير والاستيراد، إصدار قروض منخفضة التكلفة، حيث تُعامل سنداتها كديون حكومية صينية، بأسعار فائدة منخفضة للغاية. 82

تتضمن مبادرة الحزام والطريق مكونًا يُسمى "طريق الحرير الرقمي"، والذي يركز على بناء البنية التحتية للاتصالات (مثل شبكات الجيل الخامس، وشبكات الألياف الضوئية، ومراكز البيانات) وتعزيز المعايير التقنية الصينية، على سبيل المثال، في التجارة الإلكترونية، والذكاء الاصطناعي، والمدن الذكية. 83في السنوات القليلة الماضية، تم دمج مبادرة الحزام والطريق ضمن مبادرات أخرى مرتبطة بها، ويعود ذلك جزئياً إلى معارضة الدول المتلقية لها بشكل متزايد بسبب حساسية القطاع والضغوط الاقتصادية الداخلية الصينية. 84ومع ذلك، واصلت الشركات الصينية توسعها العالمي، مما يدل على وجود شركة هواوي في دول يبلغ عدد سكانها أكثر من 3.2 مليار نسمة. 85

بما أن الاستثمارات الصينية في الجنوب العالمي لا تخضع لآليات السوق، فإن هناك أنماطًا مميزة في التوزيع الإقليمي للموارد مقارنةً بالولايات المتحدة أو غيرها من المستثمرين التقليديين. أولًا، لا يلعب تصور المخاطر الجيوسياسية والمؤسسية - وهو عامل رئيسي في الاستثمارات القائمة على السوق - بالضرورة دورًا أساسيًا في قرارات الاستثمار الصينية. على سبيل المثال، تُعد مشاريع مبادرة الحزام والطريق ذات أهمية خاصة في البلدان ذات الدخل المنخفض والمتوسط التي يعتبرها مستثمرو رأس المال الخاص والجهات المانحة التقليدية أقل جدارة ائتمانية - مثل باكستان - نظرًا لانخفاض نفورها من المخاطر مقارنةً بالاستثمارات الأمريكية القائمة على السوق. 86وهذا يفسر جزئياً الفرق بين الاستثمارات الصينية والأمريكية في أفريقيا جنوب الصحراء الكبرى.

ثانيًا، تتأثر قرارات الاستثمار الصينية - العامة والخاصة - بالأولويات الاستراتيجية التي تدعم سلسلة التوريد لقطاع التصنيع العسكري المدني الصيني. وتتجه الاستثمارات الصينية في الاقتصادات النامية بشكل غير متناسب نحو المشاريع القائمة على السلع الأساسية، ومراكز النقل والخدمات اللوجستية الاستراتيجية (مثل الوصول إلى الموانئ)، والبنية التحتية للاتصالات. 87مع أن هذا قد يبدو مفيداً للبلد المتلقي للاستثمار، إلا أن هذا التركيز يعرضه لتوترات جيوسياسية من خلال استضافة بنية تحتية ذات استخدام مزدوج، مثل ميناء هامبانتوتا في سريلانكا وميناء شانكاي في بيرو. 88

أدى اختلاف طبيعة الاستثمارات الصينية في دول الجنوب العالمي أحيانًا إلى نشوب نزاعات وردود فعل سلبية من الدول المضيفة. ويتفاقم هذا الوضع بسبب الاختلافات الثقافية، وقلة فهم الدولة المضيفة، وثقافة العمل في الصين. غالبًا ما يكون الاستثمار الأجنبي - لا سيما في مشاريع التعدين والبنية التحتية - مثيرًا للجدل بغض النظر عن المستثمر، لكن العوامل التي تدفع الاستثمارات الأجنبية الصينية، كما ذُكر سابقًا، تُضيف مصدرًا إضافيًا للتوتر. فعلى سبيل المثال، سُجلت حالات لعمال عُوملوا في ظروف أشبه بالعبودية في مصانع مملوكة للصينيين في موزمبيق ومناجم مملوكة للصينيين في زامبيا، وحالات إطلاق نار على موظفين في زيمبابوي من قِبل مالك منجم صيني، ومنع عمال من مغادرة أماكن عملهم في أنغولا. 89

دأبت شركات الاستثمار الصينية على توظيف موظفين صينيين لشغل المناصب الفنية والإدارية ذات الكفاءات العالية، بدلاً من توظيف أو تدريب الكفاءات المحلية. 90على الرغم من أن مجلة الإيكونوميست قد نشرت مؤخراً أدلة غير رسمية تشير إلى أن بعض المستثمرين الصينيين يوظفون موظفين محليين في مناصب ذات مسؤوليات أعلى، إلا أن هذا يبدو أنه يقتصر على "المبيعات وخدمة العملاء والعلاقات العامة"، مع وجود عدد قليل فقط من المناصب الإدارية. 91

توجد أدلة على أن الصين والولايات المتحدة تتنافسان فعلياً في الاستثمارات في دول الجنوب العالمي. فالاستثمارات الأمريكية تدفع الصين إلى زيادة استثماراتها، والعكس صحيح. فعلى سبيل المثال، وجد باحثون يابانيون أن الولايات المتحدة "ربما استثمرت أكثر في دول مبادرة الحزام والطريق للتنافس استراتيجياً مع الصين في تلك المناطق". 92لا تحدث هذه المنافسة بالضرورة بين جميع الحلفاء الغربيين؛ فعلى سبيل المثال، وقّعت إيطاليا وفرنسا واليابان وهولندا وسويسرا والمملكة المتحدة اتفاقيات مع جمهورية الصين الشعبية للتعاون في أسواق دول ثالثة. 93وعلى العكس من ذلك - كما سبق وصفه - فإن أحد الأهداف الرئيسية لمبادرة الحزام والطريق هو مواجهة النفوذ العالمي الغربي.

إن الطبيعة والهيكلية المتباينة للاستثمارات الصينية في الخارج تجعل المقارنة المباشرة مع الاستثمارات الأجنبية الأمريكية أمرًا صعبًا. ويُعدّ تتبع الاستثمارات من أي دولة أمرًا بالغ الصعوبة، إلا أن هذا الأمر يتفاقم بسبب افتقار جمهورية الصين الشعبية للشفافية وعدم موثوقية المعلومات المتاحة للجمهور. وقد ذكرت دائرة أبحاث الكونغرس أنه "لا توجد بيانات شاملة أو موحدة أو موثوقة متاحة حول جميع الأنشطة الاقتصادية الصينية في الخارج". 94وبالتالي، وبحسب المصدر، قد يختلف تدفق الاستثمارات الصينية إلى دول خارج الولايات المتحدة بنسبة تصل إلى 50%. 95

تُعد الاستثمارات العامة الصينية في دول الجنوب العالمي أعلى بكثير من التمويل الفيدرالي الأمريكي للدول النامية.

تتجاوز الاستثمارات العامة الصينية في دول الجنوب العالمي التمويل الفيدرالي الأمريكي المخصص للدول النامية بشكل ملحوظ. وقد قارنت دراسة أجراها مكتب محاسبة الحكومة الأمريكية (GAO) عام 2024 مشاريع مبادرة الحزام والطريق التي تدعمها الحكومة الأمريكية، بما في ذلك القروض والتأمين والمنح وضمانات القروض، والتي تُقدم عادةً للكيانات الخاصة. 96بحسب دراسة أجراها مكتب المحاسبة الحكومي، في حين خصصت مشاريع البنية التحتية الصينية ضمن مبادرة الحزام والطريق 679 مليار دولار أمريكي عبر سبعة قطاعات رئيسية هي: النقل، والطاقة، والصناعة، والتعدين، والبناء، والاتصالات، وإمدادات المياه والصرف الصحي، فقد خصصت الحكومة الأمريكية 76 مليار دولار أمريكي في القطاعات نفسها. 97

يستخدم هذا القسم تقارير صندوق النقد الدولي حول الاستثمار الأجنبي المباشر الصادر. وبدلاً من قياس الاستثمارات الحكومية في دول الجنوب، يُعدّ استخدام هذه البيانات طريقةً أكثر مباشرةً لمقارنة الاستثمارات الأمريكية والصينية، إذ تتميز بكونها مصدراً رسمياً فريداً يُتيح تحديد مبالغ الاستثمار حسب بلد المنشأ والبلد المُستقبِل والسنة. مع ذلك، لا تزال بيانات صندوق النقد الدولي للاستثمار الأجنبي المباشر تعاني من بعض القيود. أولاً، لا تُصنّف هذه البيانات حسب القطاع، لذا فهي تشمل مشاريع البناء أو الاستثمار الجاهزة للتنفيذ، والمعاملات المالية، وعمليات الاندماج والاستحواذ. ثانياً، لا يعكس بلد المنشأ المُسجّل في البيانات دائماً البلد الأم الحقيقي للشركة المُستثمرة. ويعود ذلك إلى أن الشركات متعددة الجنسيات غالباً ما تُوجّه استثماراتها عبر ولايات قضائية وسيطة تُقدّم معاملة ضريبية أو قانونية أو تنظيمية أكثر ملاءمة. ونتيجةً لذلك، تظهر دول مثل جزر كايمان وهولندا وجزر العذراء كمستثمرين عالميين كبار بشكل غير متناسب، على الرغم من كونها في المقام الأول قنوات مالية وليست مصادر سيطرة اقتصادية حقيقية. 98قد تصل نسبة هذه الولايات القضائية الوسيطة إلى 40% من الاستثمار الأجنبي المباشر العالمي في بعض السنوات. 99

باستخدام هذه المنهجية، استثمرت الكيانات الأمريكية أكثر من 323 مليار دولار في دول الجنوب العالمي بين عامي 2010 و2024، وهو ما يمثل زيادة بنسبة 13% عن الاستثمار الأجنبي المباشر الصيني الصادر إلى الاقتصادات النامية خلال الفترة نفسها. يستخدم الشكل 26 - وبقية الأشكال التي تستخدم بيانات الاستثمار الأجنبي المباشر في هذا القسم - بيانات الاستثمار الأجنبي المباشر الصادر، مقاسة على أساس صافٍ (الأصول مطروحًا منها الخصوم) وتغطي جميع الأدوات المالية والكيانات المُبلِّغة من الصين والولايات المتحدة إلى دول الجنوب العالمي. يقيس هذا المؤشر صافي الرصيد الثنائي للاستثمار المباشر - الذي يجمع بين حقوق الملكية والديون بين الشركات - بين كل اقتصاد مُبلِّغ ونظيره، مع استبعاد الاستثمار العكسي ضمن علاقة الاستثمار نفسها. تُقلل المراكز الصافية من التشوهات الناتجة عن التمويل داخل الشركات، وعمليات إعادة التمويل، والاستثمار المُمرَّر - وهي ممارسات يمكن أن تُضخِّم بشكل كبير أرقام الاستثمار الأجنبي المباشر الإجمالية دون أن تعكس السيطرة الحقيقية أو المخاطر أو النشاط الإنتاجي .والجدير بالذكر أن الصين شهدت نمواً بنسبة 54% على مدى السنوات الأربع بين عامي 2017 و2020، بينما لم تنمو الولايات المتحدة إلا بنسبة 29% خلال تلك الفترة، مما سمح للصين بتجاوز التدفقات الخارجة للاستثمار الأجنبي المباشر التراكمية منذ عام 2010 وحتى السنة الأولى من جائحة كوفيد-19.

الشكل 26: مراكز الاستثمار المباشر الخارجي في دول الجنوب العالمي، المتراكمة بين عامي 2010 و2024 (بالدولار الأمريكي الحالي) 101

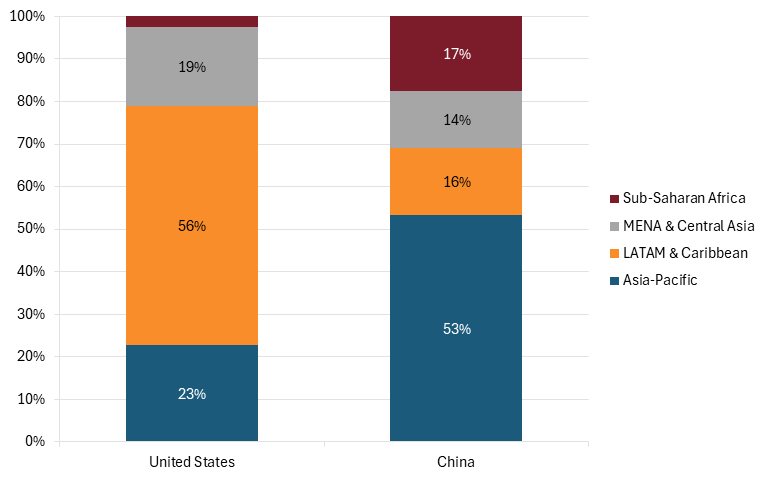

تتركز وجهات استثمارات الاستثمار الأجنبي المباشر الصادرة نحو المنطقة الأصلية للصين والولايات المتحدة. يوضح الشكل 27 أن 53% من إجمالي استثمارات الصين الأجنبية المباشرة المتراكمة في دول الجنوب العالمي بين عامي 2010 و2024 وُجهت إلى دول في آسيا والمحيط الهادئ. وبالمثل، وُجهت 56% من استثمارات الولايات المتحدة الأجنبية المباشرة في الجنوب العالمي إلى أمريكا اللاتينية. وفي حين أن استثمارات الصين والولايات المتحدة في الاقتصادات النامية تمثل حوالي 10% من إجمالي استثماراتهما، فإن 25% من الاستثمارات الصينية تذهب إلى هذه الدول. 102يوضح الشكل 27 أيضًا الفرق في الأولويات بين الصين والولايات المتحدة في الاستثمار في أفريقيا جنوب الصحراء الكبرى - فبينما يمثل الاستثمار الأجنبي المباشر الصيني في هذه المنطقة 17 بالمائة من إجمالي الاستثمارات في الاقتصادات النامية، فإن الاستثمار الأجنبي المباشر الأمريكي في هذه المنطقة يمثل 2 بالمائة فقط.

الشكل 27: وجهات الاستثمار الأجنبي المباشر الصادر بين دول الجنوب العالمي، المتراكمة بين عامي 2010 و2024 103

تجاوزت استثمارات الصين المباشرة المتراكمة بين عامي 2010 و2024 الاستثمارات الأمريكية في الدول النامية بمنطقة آسيا والمحيط الهادئ بأكثر من خمسة أضعاف، وبلغت ضعفها في أفريقيا جنوب الصحراء. في المقابل، بلغت استثمارات الولايات المتحدة المباشرة المتراكمة في أمريكا اللاتينية ثلاثة أضعاف الاستثمارات الصينية، بينما في الشرق الأوسط وآسيا الوسطى، تجاوزت الاستثمارات الأمريكية نظيرتها الصينية بنسبة 56% خلال الفترة نفسها. (انظر الأشكال من 28 إلى 31).

تجاوزت مراكز الاستثمار الأجنبي المباشر المتراكمة للصين بين عامي 2010 و2024 الاستثمارات الأمريكية في البلدان النامية في منطقة آسيا والمحيط الهادئ بأكثر من خمسة أضعاف، وضاعفت الاستثمار الأجنبي المباشر الأمريكي في أفريقيا جنوب الصحراء الكبرى.

أدت التعريفات الجمركية الأمريكية على المنتجات الصينية إلى تغيير تركيبة الاستثمارات الصينية في الاقتصادات النامية. فقد اقتصرت الاستثمارات الصينية في أمريكا اللاتينية خلال العقود الأخيرة في الغالب على القطاعات القائمة على الموارد، مثل التعدين، والبنية التحتية اللازمة لاستخراج السلع وتجارتها. 104وقد جعل هذا الاستثمار الصيني في أمريكا اللاتينية معتمداً على تقلبات أسعار السلع الأساسية؛ في الواقع، تركزت معظم قروض جمهورية الصين الشعبية للمنطقة خلال العقد الثاني من القرن الحادي والعشرين في النصف الأول من تلك الفترة، بما يتماشى مع دورة الأسعار. 105مع ذلك، خلال الفترة 2020-2024، تركز أكثر من 45% من الاستثمار الأجنبي المباشر في المنطقة على المركبات وقطع غيار السيارات، ويعود ذلك في الغالب ليس فقط إلى الحرب التجارية بين الولايات المتحدة والصين التي بدأت خلال إدارة ترامب الأولى واستمرت خلال إدارة بايدن، بل أيضاً إلى البيئة المعفاة من الرسوم الجمركية للمنتجات المصنعة في المكسيك، بفضل اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA). 106

الشكل 28: مراكز الاستثمار المباشر الخارجي في دول الجنوب العالمي في آسيا والمحيط الهادئ، المتراكمة بين عامي 2010 و2024 (بالدولار الأمريكي الحالي) 107

الشكل 29: مراكز الاستثمار المباشر الخارجي في دول الجنوب العالمي في أمريكا اللاتينية، المتراكمة بين عامي 2010 و2024 (بالدولار الأمريكي الحالي) 108

الشكل 30: مراكز الاستثمار المباشر الخارجي في دول الجنوب العالمي في منطقة الشرق الأوسط وشمال أفريقيا وآسيا الوسطى، المتراكمة بين عامي 2010 و2024 (بالدولار الأمريكي الحالي) 109

الشكل 31: مراكز الاستثمار المباشر الخارجي في دول الجنوب العالمي في أفريقيا جنوب الصحراء الكبرى، المتراكمة بين عامي 2010 و2024 (بالدولار الأمريكي الحالي) 110

بين عامي 2010 و2024، وُجّه 45% من إجمالي استثمارات الاستثمار الأجنبي المباشر الأمريكية إلى البرازيل والهند والمكسيك. في المقابل، وُجّه 31% من استثمارات الاستثمار الأجنبي المباشر الصينية في الأسواق الناشئة خلال الفترة نفسها إلى الدول النامية الرئيسية في جنوب شرق آسيا، وهي إندونيسيا وتايلاند وفيتنام. يوضح الشكل 32 تدفقات الاستثمار الأجنبي المباشر الخارجة من الصين والولايات المتحدة إلى أكبر 12 اقتصادًا ناميًا. إجمالًا، تستحوذ الصين على 44% والولايات المتحدة على 57% من إجمالي استثماراتهما في هذه المجموعة من الدول. (تمثل المكسيك وحدها 23% من إجمالي استثمارات الاستثمار الأجنبي المباشر الخارجة من الولايات المتحدة).

الشكل 32: مراكز الاستثمار المباشر الخارجي في مجموعة مختارة من دول الجنوب العالمي، المتراكمة بين عامي 2010 و2024 111

هل الاستثمارات الصينية استثمارات حقيقية ومادية؟

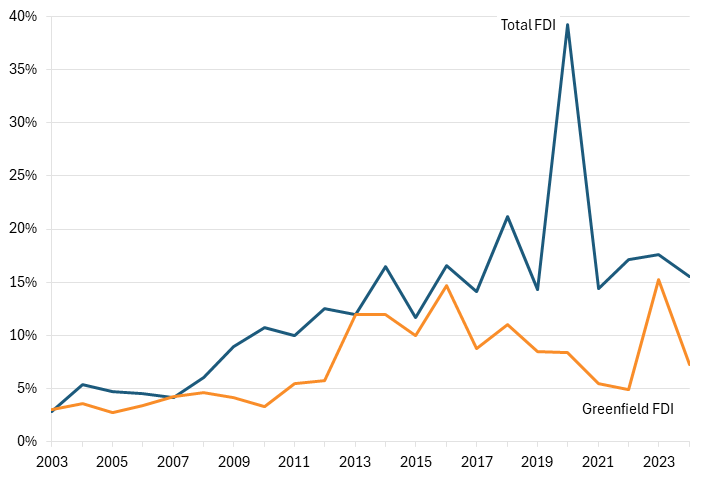

تكمن محدودية بيانات الاستثمار الأجنبي المباشر في أنها تشمل معاملات لا تُصنّف بالضرورة ضمن تراكم رأس المال أو المعاملات المالية. وتشمل هذه البيانات معاملات إعادة استثمار الأرباح (أي تحويل الأموال) وعمليات الاندماج والاستحواذ (أي نقل الملكية). لذا، من المهم تحديد ما إذا كان الاستثمار الأجنبي المباشر الصيني يُمثّل تكوينًا جديدًا لرأس المال أم استثمارًا في مشاريع جديدة كليًا. وبينما يتعذر تحديد التركيبة الدقيقة للاستثمار الأجنبي المباشر الصيني الصادر حسب نوع الاستثمار، يُمكن الحصول على تقدير تقريبي جيد باستخدام البيانات الإجمالية الصادرة عن مؤتمر الأمم المتحدة للتجارة والتنمية (الأونكتاد) ومقارنتها بالحصة العالمية.

يوضح الشكل 33 مجموع استثمارات الصين وهونغ كونغ الأجنبية المباشرة الصادرة كنسبة من الإجمالي العالمي، ويقارنها بقيمة مشاريع الاستثمار الأجنبي المباشر الجديدة المعلنة من الصين وهونغ كونغ كنسبة من الإجمالي العالمي. (يُعزى ذروة عام 2020 إلى استجابة الصين الأولية لجائحة كوفيد-19). وبينما يمكن استنتاج أن الصين تستثمر في مشاريع الاستثمار الأجنبي المباشر الجديدة بنسبة أقل من استثماراتها في المعاملات المالية، فإنه لا يزال من الممكن ملاحظة زيادة في استثمارات الصين في هذا النوع من المشاريع. فإذا كانت استثمارات الصين في مشاريع الاستثمار الأجنبي المباشر الجديدة قد شكلت 3% من إجمالي الاستثمارات الأجنبية الجديدة في العالم بين عامي 2003 و2008 - وهي السنوات الخمس الأولى من البيانات المتاحة - فقد ارتفع المتوسط إلى 8% بحلول السنوات الخمس الأخيرة من العينة (2000-2024).

الشكل 33 : نسبة الاستثمار الأجنبي المباشر من الصين وهونغ كونغ إلى إجمالي الاستثمار العالمي 112

تمتلك مجموعة روديوم، وهي شركة متخصصة في معلومات السوق، قاعدة بيانات خاصة بها حول الاستثمار الأجنبي المباشر الصيني. ووفقًا للشركة، بدأت عمليات الاندماج والاستحواذ الصينية في التراجع بشكل ملحوظ في عام 2016، متجهةً نحو الاستثمار الأجنبي المباشر في مشاريع جديدة. 113قد يُعزى نمو الاستثمارات الصينية الجديدة إلى الحواجز التجارية والاستثمارية التي تفرضها الولايات المتحدة وغيرها من الاقتصادات ذات الدخل المرتفع، والتي تعيق المعاملات المالية، وإلى المنافسة الداخلية - على سبيل المثال، بين شركات السيارات الكهربائية الصينية - التي تدفعها إلى البحث عن أسواق جديدة وسلاسل إمداد أرخص. 114

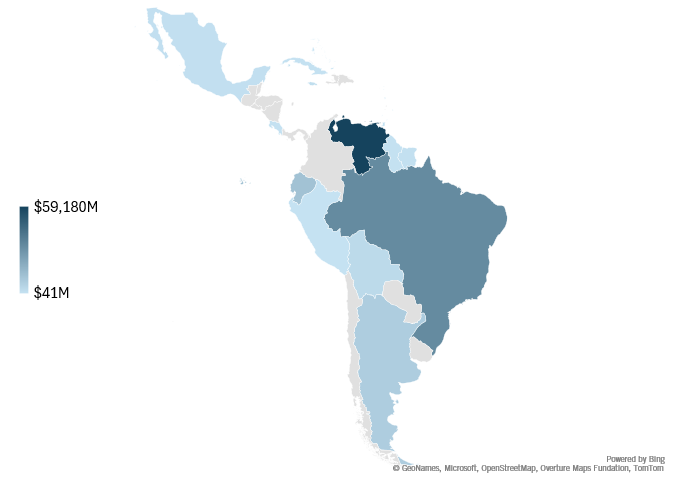

للتوضيح، غالبًا ما تؤدي الاستثمارات الصينية إلى زيادات كبيرة في تكوين رأس المال. ويُقدّر مشروعٌ أجراه مركز الحوار بين الأمريكتين ومركز سياسات التنمية العالمية بجامعة بوسطن أن بنك التنمية الصيني وبنك التصدير والاستيراد قدّما، بين عامي 2005 و2023، قروضًا تزيد قيمتها عن 120 مليار دولار أمريكي لدول أمريكا اللاتينية والشركات المملوكة للدولة، عادةً لمشاريع الطاقة والبنية التحتية، حيث خُصص أكثر من 88% منها لمشاريع الطاقة والبنية التحتية .كما هو موضح في الشكل 34، استهدف ما يقرب من نصف هذه القروض الاقتصاد الفنزويلي. وتشير دراسات أخرى - تتجاوز القروض - إلى استثمارات صينية في بنى تحتية وسلاسل إمداد ذات استخدام مزدوج محتمل، مثل "مثلث الليثيوم" - الأرجنتين وبوليفيا وتشيلي - وميناء شانكاي المذكور سابقًا في بيرو. 116

الشكل 34 : القروض المقدمة من بنك التنمية الكاريبي وبنك التصدير والاستيراد إلى دول أمريكا اللاتينية بين عامي 2005 و2023 117

لعلّ مصنع BYD في كاماكاري بالبرازيل يجسّد كلّ تفاصيل الاستثمار الأجنبي المباشر الصيني في الجنوب العالمي. كان المصنع سابقاً موقعاً لإنتاج سيارات فورد، ما يرمز إلى تراجع نفوذ القوى الوطنية الأمريكية في الجنوب العالمي وصعود الصين. 118كذلك، من المرجح أن هذا الاستثمار تضمن عناصر الاستحواذ والإنشاء من الصفر، إذ تطلب تحديث المصنع وإدخال تقنيات جديدة. وكما ذُكر، فإن المنافسة الداخلية في الصين، ولا سيما في مجال السيارات الكهربائية، تدفع الشركات الصينية متعددة الجنسيات جزئيًا إلى الاستثمار في دول الجنوب العالمي. وأخيرًا، لم يسلم المشروع من الجدل، فقد رفع المدعون البرازيليون دعوى قضائية ضد شركة BYD، متهمين إياها وبعض مقاوليها بـ"المسؤولية عن الاتجار بالبشر وظروف شبيهة بالعبودية" .

لماذا وكيف حققت الصين مكاسب في الجنوب العالمي

تُعدّ الحصة السوقية في دول الجنوب العالمي ذات أهمية بالغة في سياق المنافسة التكنولوجية والاقتصادية بين الولايات المتحدة والصين، إذ يُحدّد حجم الريادة بالحجم. وتغزو المنتجات الصينية الرخيصة والمدعومة أسواق المستهلكين في دول الجنوب العالمي، ما يجعلها آلية أساسية لنمو الشركات الصينية، في حين أن السوق الصينية المحلية تُعتبر مشبعة إلى حد كبير، وقد أزاحت بالفعل الشركات الأجنبية من العديد من القطاعات، مثل الإلكترونيات وتجارة التجزئة.

يعود توسع النفوذ الصيني في الجنوب العالمي إلى استفادة الصين المجانية من قواعد التجارة العالمية. فالصين اقتصاد غير سوقي، أي دولة "لا تعمل وفق مبادئ السوق فيما يتعلق بالتكلفة أو هياكل التسعير، وبالتالي فإن مبيعات البضائع في مثل هذه الدولة لا تعكس قيمتها العادلة".صرح نائب الممثل الدائم للولايات المتحدة لدى منظمة التجارة العالمية بما يلي:

تُوجّه جمهورية الصين الشعبية شركاتها وتُمكّنها من إنتاج كميات هائلة من المنتجات وبيعها بأسعار منخفضة بشكل غير معقول أو حتى أقل من التكلفة، لا سيما في أسواق التصدير. والجدير بالذكر أن سعي الصين وراء هذه الخطط الصناعية لا يضر فقط بالاقتصادات المتقدمة الأخرى ذات الصناعات الناضجة، بل يضر بشكل خاص بالاقتصادات الناشئة والنامية، إذ غالباً ما تعجز هذه الاقتصادات عن تطوير صناعاتها المنافسة بنجاح، فتصبح بدلاً من ذلك أكثر اعتماداً على الصين، وهو ما يُطلق عليه الاقتصاديون اسم "التراجع الصناعي المبكر". 121

تؤدي النزعة التجارية الصينية إلى تراجع مبكر للصناعة في دول الجنوب العالمي، حيث تغمر الأسواق بسلع مدعومة ومنخفضة التكلفة، مما يُضعف الصناعات التحويلية الناشئة في الاقتصادات النامية، ويُحد من فرص نموها الاقتصادي كمصدر للسلع والخدمات. وقد وثّقت مؤسسة ITIF هذه النزعة التجارية الصينية بشكلٍ وافٍ.

▪ تُتيح السياسات الصناعية المحلية ودعم الصادرات للمنتجات الصينية إغراق أسواق دول الجنوب. وبينما استخدمت معظم الدول المتقدمة السياسات الصناعية والدعم لتعزيز صناعات وتقنيات محلية محددة، فإن نطاق هذه السياسات وتجاهل الصين لقواعد منظمة التجارة العالمية يجعلانها استثناءً. إضافةً إلى ذلك، تُطبّق اقتصادات السوق - كالولايات المتحدة وحلفائها الغربيين - تدخلات حكومية مُوجّهة، حيث تعمل كمستثمرين أو ممولين داعمين بدلاً من السعي إلى سيطرة مركزية مُخططة. في المقابل، تسعى الصين إلى فرض سيطرتها على الاقتصاد بدلاً من التأثير على نتائج السوق. في نهاية المطاف، تُعفى حكومة جمهورية الصين الشعبية من المساءلة الخارجية أو الضغوط السياسية الداخلية لتحقيق التوازن في تدخلاتها.

لا يُضاهي حجم التدخلات غير السوقية الصينية أي اقتصاد رئيسي آخر. فعلى سبيل المثال، وجدت دراسة أجراها معهد كيل للاقتصاد العالمي عام 2024 أن أكثر من 99% من الشركات الصينية المدرجة في البورصة تلقت إعانات حكومية تجاوزت قيمتها 37 مليار دولار أمريكي في عام 2022 وحده.(لا تشمل هذه التقديرات للدعم الحكومي أنواع الدعم التي يصعب قياسها كميًا، مثل التفضيل في الحصول على المواد الخام ونقل التكنولوجيا القسري، والتي تُعدّ ذات قيمة كبيرة). وقدّر مركز الدراسات الاستراتيجية والدولية أن إنفاق الصين على السياسة الصناعية يبلغ 1.7% على الأقل من ناتجها المحلي الإجمالي، وذلك باستخدام تقدير متحفظ.

تؤدي النزعة التجارية الصينية إلى تراجع مبكر للصناعة في الجنوب العالمي، مما يغمر الأسواق بالسلع المدعومة والمنخفضة التكلفة، ويفكك الصناعات التحويلية الناشئة في الاقتصادات النامية، ويحد من فرص نموها الاقتصادي كمصدرين للسلع والخدمات.

▪ يُثبط كبح الأجور دول الجنوب العالمي عن منافسة القوى العاملة الصينية. ولا تنعكس مكاسب الإنتاجية في الصين بالضرورة على زيادات في الرواتب. ويبدو أن الصين حالة شاذة في العلاقة بين الأجور والإنتاجية، حيث يبلغ متوسط نسبة الأجور إلى الإنتاجية فيها ما يقارب نصف المتوسط العالمي. ١٢٤ وقد كان التباين بين إنتاجية العمل ونمو الأجور الحقيقية اتجاهاً سائداً في الصين منذ أوائل العقد الأول من الألفية الثانية. ١٢٥ بعبارة أخرى، لا تُترجم مكاسب الإنتاجية في الصين إلى رواتب أعلى، مما يسمح للاقتصاد الصيني بالحفاظ على ميزته النسبية كمركز للعمالة منخفضة التكلفة، مع العمل في الوقت نفسه على تطوير صناعاته.

يُساعد كبح الأجور حكومة جمهورية الصين الشعبية على الحفاظ على قدرتها التنافسية العالمية، بينما تعجز دول أخرى (حتى غير الديمقراطية منها) عن المنافسة بنفس الشروط. كما أن انخفاض الأجور يعني اعتماد الاقتصاد الصيني بشكل أكبر على الإنتاج المُعتمد على الطاقة الإنتاجية الفائضة للتصدير إلى الأسواق الخارجية بدلاً من الاستهلاك المحلي. 126 تُعزز الأجور المنخفضة دورة التوسع، وتُمكّن الصين من التفوق على المُصنّعين الأجانب ذوي تكاليف الإنتاج المنخفضة، واكتساب حصة سوقية في أسواق ثالثة، وإزاحة المنافسين في تلك الأسواق.

▪ يُتيح التلاعب بالعملة للصين الحصول على شروط تجارية تفضيلية. وقد أفادت وزارة الخزانة الأمريكية باستمرار بأن "الصين تُقدم شفافية محدودة للغاية فيما يتعلق بالخصائص الرئيسية لآلية سعر صرفها، بما في ذلك أهداف سياسة نظام إدارة سعر الصرف وأنشطتها في سوق الرنمينبي الخارجية". 127 وتشير تقارير صندوق النقد الدولي إلى أن قيمة الرنمينبي قد تكون أقل من قيمتها الحقيقية بنسبة 18%، بينما تتوقع توقعات غولدمان ساكس لعام 2026 انخفاضًا في قيمته بنسبة 25%. ويُشكل هذا التشوه ضريبة على المصدرين من بقية دول العالم. ويُساعد التلاعب بالعملة جمهورية الصين الشعبية على اكتساب مزايا تنافسية مصطنعة، مما يؤدي إلى خفض قيمة الرنمينبي لجعل الصادرات أرخص، وبالتالي التفوق على اقتصادات السوق في الجنوب العالمي.

▪ مساعدات ضخمة لدول الجنوب العالمي. فقد أنفقت الصين موارد تفوق بكثير ما أنفقته الولايات المتحدة. وذكرت مقالة في مجلة "فورين أفيرز " أن "الصين قدمت ما يقارب 68 مليار دولار أمريكي سنويًا لتمويل التنمية الخارجية بين عامي 2000 و2021. في المقابل، بلغ متوسط ما قدمته الولايات المتحدة خلال الفترة نفسها حوالي 39 مليار دولار أمريكي سنويًا". وتجادل المقالة، التي نُشرت في ديسمبر 2025، بوجود أنماط واضحة تميز المساعدات الخارجية الصينية والأمريكية، على الأقل وفقًا لما لاحظته الوكالة الأمريكية للتنمية الدولية (USAID) التي لم تعد موجودة. أولًا، يبدو أن الصين تخصص أموالًا أكثر للدول التي تترأس المحافل المتعددة الأطراف أو الإقليمية ذات الصلة، مثل رئاسة رابطة دول جنوب شرق آسيا (آسيان) السنوية. ثانيًا، تُقدم جميع المساعدات تقريبًا من الحكومات مباشرةً، بدلًا من تنفيذها بالتنسيق مع المجتمع المدني أو شركات القطاع الخاص المحلية، كما جرت العادة في المساعدات الغربية. وتساعد هذه المساعدات الخارجية الصين على الوصول إلى الأسواق واسترضاء الجهات التنظيمية، لا سيما في المناطق التي تسيطر عليها النخب، والتي تتسم بضعف الشفافية أو غياب المساءلة الديمقراطية. (لقد دعت مؤسسة التمويل الدولية للتنمية إلى مواءمة تمويل التنمية والمساعدات الخارجية مع القدرة التنافسية للولايات المتحدة ومصالحها الاستراتيجية.) 130

كيفية تجنب خسارة الولايات المتحدة لدول الجنوب العالمي

يتزايد قلق العديد من صناع السياسات في دول الجنوب العالمي بشأن النزعة التجارية الصينية المتواصلة في مجال الابتكار. فهم يرون في المنتجات الصينية الرخيصة والمدعومة التي تغمر أسواقهم تهديداً لاقتصاداتهم وأمنهم، وهو قلق مماثل لما يشعر به العديد من صناع السياسات الأمريكيين وحلفائهم.

مع تزايد صادرات الصين ومبيعاتها واستثماراتها في الجنوب العالمي، ينبغي لصناع السياسات الأمريكيين أن يدركوا أن استخدام الأدوات والأطر نفسها - أي نهج "العولمة 1.0" - لن يعكس هذا التوجه. تحتاج أمريكا إلى نهج تجاه الجنوب العالمي يعترف بالصين باعتبارها التحدي التكنولوجي والاقتصادي الرئيسي لهذا القرن. ينبغي أن يتضمن نهج "العولمة 2.0" في الجنوب العالمي الخطوات التالية:

قم بإعداد "قائمة تفصيلية" ضد النزعة التجارية الصينية القائمة على الابتكار بالتعاون مع حلفاء رئيسيين من الدول النامية.

من خلال تقرير تقديرات الحواجز التجارية الوطنية، وتقرير المادة 301 الخاص، والتقرير السنوي لممثل التجارة الأمريكي بشأن امتثال الصين لمنظمة التجارة العالمية، وضعت الولايات المتحدة جردًا شاملًا لممارسات الصين التجارية الحمائية. وبالمثل، تسرق الصين الملكية الفكرية، وتغرق الأسواق بالمنتجات المدعومة، وتوظف ممارسات تجارية حمائية أخرى في أسواق الدول الأخرى. هكذا حققت الصين فائضًا تجاريًا قياسيًا بلغ 1.2 تريليون دولار مع بقية العالم في عام 2025 .ينبغي على الولايات المتحدة العمل مع شركاء رئيسيين من الدول النامية لوضع "قائمة تفصيلية" توثق كيف تضر النزعة التجارية الابتكارية الصينية بالدول الطرف الثالث وشركاتها.

إنشاء نظام وطني لترويج الصادرات.

لا توجد استراتيجية أو نظام وطني للتصدير. وتحتفظ وكالات اتحادية مختلفة ببرامجها التصديرية الخاصة. وقد تناول مكتب المحاسبة الحكومي هذه المسألة منذ أكثر من 30 عامًا، ولم يطرأ تغيير يُذكر. 133في الوقت نفسه، تدير معظم حكومات الولايات، وبعض حكومات المدن، ومنظمات أخرى دون المستوى الوطني، وكالات لترويج الصادرات. وينتج عن ذلك تداخلٌ في البرامج المختلفة على مستويات حكومية متعددة، تتسم بعدم التنظيم والتنسيق، مما يُصعّب على المصدرين الحصول على المعلومات والمساعدة التي يحتاجونها. ولا توجد قائمة شاملة بهذه البرامج، ولا توجد أي محاولة لإنشاء شبكة منسقة تجمع كل هذه الجهود التنظيمية، على الأقل لتحديد أوجه التآزر. ينبغي على الكونغرس أن يُكلّف وزارة التجارة بإنشاء نظام وطني مشترك بين الوكالات والحكومات لترويج التجارة.

تعزيز التجارة مع معظم دول الجنوب العالمي .

تتصور منظمة التجارة العالمية ومبدأ الدولة الأكثر رعاية عالماً تعامل فيه أمريكا جميع الدول الأخرى على قدم المساواة في التجارة. إلا أن سلوك الصين في النظام التجاري العالمي جعل الاستمرار في هذا النهج غير ممكن. وقد غيّرت إدارة ترامب الثانية هذا النظام بالفعل، لكن لا تزال استراتيجية الحكومة الأمريكية طويلة الأجل غامضة. وفيما يتعلق بالعلاقات التجارية مع دول الجنوب العالمي، ينبغي للولايات المتحدة السعي إلى إبرام اتفاقيات تجارية تُقلل من الاختلالات التجارية (لا سيما الحواجز غير الجمركية، مثل السياسات التي تميز ضد الشركات الأمريكية) وتُعطي الأولوية لسلاسل التوريد لقطاعات الطاقة الوطنية الأمريكية. وكما يرى معهد التجارة الدولية، فإن معظم دول الجنوب العالمي "ليست خصوماً، ولكنها أيضاً ليست دولاً تُمارس التجارة العادلة والحرة، مثل الهند والبرازيل وغيرها من الدول التي تُمارس التجارة شبه الحمائية" .ينبغي على الولايات المتحدة أن تحث هذه الدول على إزالة الحواجز التجارية والمساعدة في تدفق التجارة والاستثمار إلى أقصى حد ممكن لزيادة حصة الشركات الأمريكية في السوق في دول الطرف الثالث.

يُوفر نظام الأفضليات المعمم (GSP)، وهو برنامج للوصول إلى الأسواق بدون رسوم جمركية، للولايات المتحدة نفوذاً بالغ الأهمية في تعاملاتها مع دول الجنوب العالمي. ومع ذلك، فقد طبقت العديد من الدول المستفيدة من برنامج الأفضليات المعمم سياسات تمييزية ضد الشركات الأمريكية، على الرغم من موافقتها على توفير وصول معقول وعادل إلى أسواقها مقابل الوصول إلى السوق الأمريكية بدون رسوم جمركية . يُعد برنامج نظام الأفضليات المعمم أداة مهمة "لاستعادة" دول الجنوب العالمي، ولكن التمتع بإمكانية الوصول التفضيلية إلى السوق الأمريكية يجب أن يأتي مصحوبًا بتوقعات معينة - على سبيل المثال، عدم إدراجها في التقرير الخاص رقم 301 الصادر عن مكتب الممثل التجاري الأمريكي بشأن حماية الملكية الفكرية وإنفاذها (أي قائمة مراقبة الملكية الفكرية) أو عدم وجود سياسات تمييزية تستهدف الشركات الأمريكية بشكل غير عادل.

يلعب بنك التصدير والاستيراد الأمريكي (بنك إكسيم) دورًا رئيسيًا في مساعدة المصدرين الأمريكيين على زيادة مبيعاتهم. 136يُقدّم البنك تمويلًا لمعاملات التصدير التي قد لا تتم لولا ذلك، عندما تعجز جهات الإقراض التجارية الخاصة أو تمتنع عن تمويل مشتريات الأجانب من الصادرات الأمريكية. مع ذلك، انخفض تمويل بنك التصدير والاستيراد بشكل كبير في السنوات الأخيرة. فعلى سبيل المثال، في السنة المالية 2011، سمح البنك بمعاملات بقيمة 32 مليار دولار، وفي السنة المالية 2012، بلغت 35.8 مليار دولار. ولم تتجاوز الموافقات التي منحها البنك 10 مليارات دولار منذ السنة المالية 2015. في الوقت نفسه، ارتفعت نفقات ائتمان الصادرات العالمية من 71 مليار دولار في عام 2015 إلى 115 مليار دولار في عام 2024. وقدّمت الصين، وهي المزود الرئيسي لائتمان الصادرات، 24 مليار دولار في عام 2024، أي ما يقرب من ثلاثة أضعاف المبلغ الذي قدمته الولايات المتحدة .ينبغي على الكونغرس زيادة مستويات الإقراض لبنك التصدير والاستيراد بشكل ملحوظ. كما ينبغي عليه السماح لبرنامج الصين والصادرات التحويلية التابع لبنك التصدير والاستيراد بقبول مخاطر خسائر قروض أكبر في جميع أنحاء محفظته، وتوسيع نطاق مجالات صادراته التحويلية لتشمل جميع قطاعات الطاقة الوطنية.

توسيع نطاق المساعدات والمساعدات التنموية الموجهة نحو تعزيز صناعات الطاقة الوطنية الأمريكية .

تحتاج الولايات المتحدة والدول ذات التوجهات المماثلة إلى وضع استراتيجية طويلة الأجل بشكل مشترك لبناء برامج مشتركة للمساعدة الإنمائية والقروض بهدف توسيع النفوذ الوطني الغربي ومواجهة مبادرة الحزام والطريق. وقد أُنشئت منظمات بريتون وودز - صندوق النقد الدولي والبنك الدولي - جزئياً لترسيخ النفوذ العالمي للولايات المتحدة في فترة ما بعد الحرب، وإن كان ذلك في سبيل تعزيز نظام اقتصادي وتجاري دولي قائم على السوق .ومع ذلك، فإن التعقيدات البيروقراطية لهذه المنظمات وتزايد نفوذ الصين عليها يعني أن هذه المؤسسات لم تعد متوافقة تمامًا مع الجهود المبذولة لتعزيز الحرية والديمقراطية العالميتين.

ينبغي أن تصبح مؤسسة تمويل التنمية (DFC)، التي أعاد الكونغرس تفويضها مؤخرًا، محورًا أساسيًا للمساعدات التنموية الخارجية الأمريكية. ويجب أن تركز المؤسسة برامجها ومشاريعها على تعزيز القوة التكنولوجية والاقتصادية الأمريكية، وتمويل البنية التحتية التي تُسهّل سلاسل إمداد المدخلات الحيوية للقطاعات الاستراتيجية الأمريكية، وخلق حوافز لمنع دول الجنوب العالمي من الوقوع في فخ الاعتماد على التقنيات والمعايير الصينية. ويمنح تجديد تفويض المؤسسة مؤخرًا الوكالة مرونة أكبر، على سبيل المثال، للاستثمار في الأسهم .إلا أن هذه السلطات الجديدة تواجه تحديات بسبب محدودية نطاقها. فبينما تستثمر الصين ما يقارب 100 مليار دولار سنوياً، لم تقدم مؤسسة تمويل التنمية الدولية سوى 3.5 مليار دولار كالتزامات جديدة في عام 2025 .

مع ذلك، توجد إجراءات تشريعية وتنفيذية من شأنها تعزيز مصالح الولايات المتحدة من خلال أدوات التنمية المالية. وقد منح تجديد الكونغرس لتفويض مؤسسة تمويل التنمية الدولية (DFC) هذه المؤسسة صلاحيات واسعة ومرونة كبيرة، ولكن إذا أرادت تحقيق إمكاناتها في حشد رؤوس الأموال الخاصة وتوسيع نطاق تأثير التنمية، فستحتاج إلى استراتيجية واضحة وقيادة فعّالة لإعادة توظيف الكوادر المهنية في المنظمة (فقدت مؤسسة تمويل التنمية الدولية ما يقرب من 200 متخصص مهني وسط تخفيضات في القوى العاملة الفيدرالية عام 2025). 141بالإضافة إلى ذلك، ينبغي لإدارة ترامب ضمان إعطاء مؤسسة تمويل التنمية الدولية الأولوية للمعاملات التي تقلل اعتماد الدول المتلقية على الصين، والتركيز قدر الإمكان على القطاعات الاقتصادية الوطنية القوية. كما ينبغي للمؤسسة إصدار تقارير سنوية توضح بالتفصيل حجم التزاماتها الطارئة القصوى - أو ما يُعرف بـ"بطاقة ائتمانها" - المخصصة لمواجهة النفوذ الصيني، بما في ذلك وصف لتلك المشاريع والمبالغ المخصصة لكل منها. وأخيرًا، ينبغي للكونغرس استكشاف آليات لتوفير التمويل لمنظمات التنمية المالية متعددة الأطراف، مثل البنك الدولي وبنك التنمية للبلدان الأمريكية، شريطة بذل الجهود لمواجهة النفوذ الصيني.

تحتاج الولايات المتحدة إلى تعزيز علاقاتها مع مؤسسات تمويل التنمية من الدول ذات التوجهات المماثلة، ولا سيما بنك اليابان للتعاون الدولي، وبنك كوريا للتنمية، وبنك الاستثمار الأوروبي، والبنك الأوروبي للإنشاء والتعمير، والمشاركة في الاستثمار في مبادرات التنمية التي تدعم جهود تنويع سلاسل التوريد ذات الاهتمام المشترك. فعلى سبيل المثال، يمكن للولايات المتحدة الاستثمار جنبًا إلى جنب مع حلفائها لإنشاء موردين بديلين للمعادن الحيوية، والعناصر الأرضية النادرة، وغيرها من الموارد الاستراتيجية في الاقتصادات النامية.

مع ذلك، لم يعد بإمكان الولايات المتحدة دعم الدول التي تتعارض ممارساتها مع مصالحها التكنولوجية والاقتصادية، بما في ذلك الدول التي تربطها علاقات وثيقة مع الصين في مجال نقل التكنولوجيا وغيرها من العلاقات الاقتصادية. وكما هو الحال مع الوصول إلى السوق الأمريكية بموجب برنامج نظام الأفضليات المعمم، ينبغي ربط المساعدات والقروض التنموية بالدول التي تتراجع عن سياساتها التجارية التي تُضعف الشركات الأمريكية في الخارج.

تعزيز صادرات الطاقة الوطنية إلى دول الجنوب العالمي ذات النمو المرتفع والكثافة السكانية العالية .

يُظهر هذا التقرير أن أكبر خمس دول في الجنوب العالمي - البرازيل والهند وإندونيسيا والمكسيك وتركيا - تستحوذ على نسبة كبيرة من سكان واقتصادات الدول النامية، بنسبة 42% و47% على التوالي. وتشمل اقتصادات أخرى مهمة في الجنوب العالمي الأرجنتين ونيجيريا والمملكة العربية السعودية وجنوب أفريقيا وتايلاند والإمارات العربية المتحدة وفيتنام. وينبغي أن يكون اكتساب حصة سوقية في قطاعات الطاقة الوطنية في هذه الدول أولوية قصوى لصناع السياسات الخارجية والتجارية في الولايات المتحدة.

رغم أن إدارة ترامب قد حسّنت بالفعل بشكل ملحوظ العلاقات الدبلوماسية مع بعض هذه الدول (الأرجنتين والمملكة العربية السعودية، على سبيل المثال)، إلا أنها بحاجة إلى تعزيز أهمية صناعات الطاقة الوطنية الأمريكية في جميع اقتصادات الجنوب العالمي الرئيسية هذه. ينبغي تصميم الإجراءات والنهج السياسية بما يتناسب مع كل حالة على حدة. فالنفوذ الأمريكي في المكسيك، على سبيل المثال، سيظل مدفوعًا بحجم الاقتصاد الأمريكي وقربه الجغرافي (أي قانون جاذبية التجارة)، لكن مراجعة اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA) لعام 2026 ستكون علامة فارقة في تحديد موقف كلا البلدين للتنافس مع النزعة التجارية الصينية ومواجهتها . من ناحية أخرى، يتطلب تعزيز صناعات الطاقة الوطنية الأمريكية في تايلاند نهجًا مختلفًا. تايلاند حليف قديم للولايات المتحدة، لكنها للأسف تنخرط بشكل متزايد في التعاون العسكري مع الصين.

في هذا السياق، ينبغي لوزارة الخارجية الأمريكية أن تقود تحالفًا من الدول الغربية لزيادة حصة حلفائها في أسواق الطاقة الوطنية في دول الجنوب العالمي، مع إعطاء الأولوية للأسواق ذات النمو المرتفع والكثافة السكانية العالية. في البداية، سيكون من الصعب تحديد أهداف مشتركة بين الاقتصادات المتنافسة على حصة السوق في أسواق دول أخرى، ففي المجمل، ستستفيد شركات صناعة السيارات الأمريكية والألمانية إذا واجهت الأخرى صعوبة أكبر في توسيع نطاق أعمالها في أسواق الجنوب العالمي. في هذا السياق، ينبغي أن يتناول النهج الأول كيفية تجلي النزعة التجارية الصينية في دول الجنوب العالمي، من خلال مشاريع البنية التحتية ذات الاستخدام المزدوج وإغراق الأسواق لعرقلة المنافسين المحتملين، وهو ما يُعرف بـ"التراجع الصناعي المبكر" في الاقتصادات النامية. ينبغي أن يشمل هذا العمل التحالفي جميع مجالات الشؤون الخارجية، بدءًا من تأمين سلاسل التوريد الآمنة عبر القروض والمساعدات التنموية، وصولًا إلى برامج التبادل الشعبي التي ترفع الوعي بعواقب النزعة التجارية الصينية على مسارات التنمية في الدول الناشئة.

الترويج للفوائد الاقتصادية والأمنية لاعتماد مجموعة تقنيات الذكاء الاصطناعي الأمريكية .

بذلت إدارة ترامب جهوداً كبيرة لتعزيز تبني الذكاء الاصطناعي الأمريكي عالمياً، مثل "برنامج صادرات الذكاء الاصطناعي الأمريكي" التابع لوزارة التجارة، والذي يشجع تصدير تكنولوجيا الذكاء الاصطناعي المصنعة في الولايات المتحدة، ومبادرة "باكس سيليكا" التابعة لوزارة الخارجية، والتي تحظى بتأييد أستراليا وإسرائيل واليابان وهولندا وكوريا الجنوبية والإمارات العربية المتحدة والمملكة المتحدة لبناء سلسلة إمداد عالمية آمنة للذكاء الاصطناعي وأشباه الموصلات والمعادن الحيوية. 143ينبغي على الحكومة الأمريكية تطوير جهد تجاري ودبلوماسي منسق لدمج دول الجنوب العالمي في منظومتها الموثوقة للذكاء الاصطناعي، ومنع توسع الصين في هذه الأسواق. 144

حث دول الجنوب العالمي على تبني معايير فحص الاستثمار الأجنبي المباشر والشفافية التي تتوافق مع سلسلة إمداد آمنة ومأمونة لصناعات الطاقة الوطنية الأمريكية .

ينبغي على البيت الأبيض إدراج فحص الاستثمارات ضمن المفاوضات التجارية الجارية. فمع نمو صادرات الطاقة الصينية واستثماراتها في دول الجنوب، تزداد مخاطر تعرض سلاسل التوريد الأمريكية لتأثيرات الصين. وتنتشر شركات الاتصالات الصينية، مثل هواوي، على نطاق واسع في شبكات الجيل الرابع والخامس في الاقتصادات الناشئة، كما تستهدف أموال وقروض مبادرة الحزام والطريق استثمارات البنية التحتية والتعدين في دول مثل إندونيسيا وبيرو. وتزيد الخدمات اللوجستية التي تسيطر عليها الصين من نقاط الضعف أمام الاستثمارات الأمريكية، مما يُصعّب الوصول الموثوق إلى سلاسل التوريد الصينية.

نفّذت الحكومة الأمريكية برامج لمعالجة هذه المشكلة. فعلى سبيل المثال، اتجهت مبادرة "الشبكة النظيفة" التي أطلقتها إدارة ترامب الأولى، رغم بعض عناصرها الإشكالية، مثل الدعوات إلى إزالة التطبيقات الأمريكية الموثوقة من متاجر التطبيقات الصينية، نحو هذا المسار. 145كانت المبادرة جهداً دبلوماسياً ذا شقين لمعالجة وجود جمهورية الصين الشعبية في شبكات الاتصالات في الدول الأجنبية: برنامج "الناقل النظيف" لضمان عدم قيام أي شركات اتصالات صينية بتقديم خدمات الاتصالات الدولية بين الولايات المتحدة والوجهات الأجنبية، وبرنامج "الكابل النظيف" لمنع الصين من جمع المعلومات الاستخباراتية من الكابلات البحرية. 146أيدت بعض دول الجنوب العالمي، مثل البرازيل والإكوادور، هذه المبادرة في البداية. 147

تحتاج الولايات المتحدة إلى مبادرة مماثلة وأوسع نطاقًا بشأن معايير فحص الاستثمار الأجنبي المباشر والشفافية في دول الجنوب، بقيادة وزارة الخارجية. إن وضع معايير لتبادل معلومات فحص الاستثمار الأجنبي المباشر - أو استخدام موردين معتمدين مسبقًا من خلال برامج "اعرف عميلك" - في الخارج من شأنه أن يحقق فوائد متعددة. أولًا، سيساعد ذلك في تحديد (أو ردع) المستفيدين النهائيين من الاستثمار الأجنبي المباشر الصيني - المرتبط غالبًا بالقطاع المدني العسكري في جمهورية الصين الشعبية. ثانيًا، سيسهل ذلك الاستثمارات التكميلية في الصناعات الأمريكية؛ فعلى سبيل المثال، يمكن لسلاسل التوريد الآمنة والموثوقة للتجميع والاختبار والتغليف في أمريكا اللاتينية أن تغذي مصانع أشباه الموصلات في الولايات المتحدة. ثالثًا، سيخفف ذلك من تكاليف المعاملات للشركات الأمريكية المستثمرة في دول الجنوب، حيث ستحظى بدعم الجهاز الدبلوماسي الأمريكي.

خاتمة

تتنافس الولايات المتحدة والصين على حصة السوق العالمية في الصناعات ذات القوة الاقتصادية الوطنية، إذ يُعدّ الحجم الكبير ضروريًا لتعويض الاستثمار الأولي في البحث والتطوير وإعادة الاستثمار في التقنيات الجديدة. وتلعب دول الجنوب العالمي دورًا محوريًا في هذه المنافسة ذات المحصلة الصفرية، إذ تمثل أكثر من 60% من سكان العالم، وستشكل 45% من الاقتصاد العالمي بحلول منتصف القرن.

ستُحدد المنافسة التكنولوجية والاقتصادية بين الولايات المتحدة والصين ملامح ما تبقى من القرن الحادي والعشرين، ولا يزال أمام صانعي السياسات الأمريكيين متسع من الوقت لعكس هذا التوجه. وتتمثل الخطوة الأولى في التوقف عن التعامل مع اقتصادات الجنوب العالمي باعتبارها "فناءً خلفياً"، والاعتراف بها كساحة معركة رئيسية في الحرب الصناعية.

الملحق 1. قائمة الدول المصنفة ضمن "الجنوب العالمي" في هذا التقرير

دولة | منطقة |

أفغانستان | منطقة الشرق الأوسط وشمال أفريقيا وآسيا الوسطى |

الجزائر | منطقة الشرق الأوسط وشمال أفريقيا وآسيا الوسطى |

أنغولا | أفريقيا جنوب الصحراء |

أنتيغوا وبربودا | أمريكا اللاتينية ومنطقة البحر الكاريبي |

الأرجنتين | أمريكا اللاتينية ومنطقة البحر الكاريبي |

أرمينيا | منطقة الشرق الأوسط وشمال أفريقيا وآسيا الوسطى |

أروبا | أمريكا اللاتينية ومنطقة البحر الكاريبي |

أذربيجان | منطقة الشرق الأوسط وشمال أفريقيا وآسيا الوسطى |

جزر البهاما | أمريكا اللاتينية ومنطقة البحر الكاريبي |

البحرين | منطقة الشرق الأوسط وشمال أفريقيا وآسيا الوسطى |

بنغلاديش | آسيا والمحيط الهادئ |

بربادوس | أمريكا اللاتينية ومنطقة البحر الكاريبي |

بليز | أمريكا اللاتينية ومنطقة البحر الكاريبي |

بنين | أفريقيا جنوب الصحراء |

بوتان | آسيا والمحيط الهادئ |

بوليفيا | أمريكا اللاتينية ومنطقة البحر الكاريبي |

بوتسوانا | أفريقيا جنوب الصحراء |

البرازيل | أمريكا اللاتينية ومنطقة البحر الكاريبي |

بروناي دار السلام | آسيا والمحيط الهادئ |

بوركينا فاسو | أفريقيا جنوب الصحراء |

بوروندي | أفريقيا جنوب الصحراء |

الرأس الأخضر | أفريقيا جنوب الصحراء |

كمبوديا | آسيا والمحيط الهادئ |

الكاميرون | أفريقيا جنوب الصحراء |

جمهورية أفريقيا الوسطى | أفريقيا جنوب الصحراء |

تشاد | أفريقيا جنوب الصحراء |

تشيلي | أمريكا اللاتينية ومنطقة البحر الكاريبي |